ブログ

頭金は必要なのか?住宅購入時の頭金の目安や用意するメリット・デメリット

家の購入資金は銀行などの金融機関から借りる方が多いです。

これはいわゆる住宅ローンとよばれるもので、向こう数年、数十年と住宅ローンを返済していくのが住宅の取得において王道です。

しかし、マイホームを手に入れる際に必ず住宅ローンを組まなくてはならないというわけではありません。

たとえば4,000万円の家を購入する際、事前に4,000万円を貯金しておけば、現金一括購入も不可能ではありません。

もちろん、これは極端な例なのですが、要は自己資金を用意しておけば、住宅ローンの経済的負担を減らせるということです。

このように事前に貯めておく購入資金のことを「頭金」とよびます。

今回はそういった頭金が必要なのかどうかについて解説します。

もし住宅ローンに不安や心配を覚えるのなら、頭金を用意して少しでも経済的負担を減らすのがおすすめです。

まずは頭金について知りましょう。

頭金とは?

頭金とは「マイホームを手に入れる際に前もって支払う代金」を指します。

先述のように、仮に4,000万円の住宅を取得する場合、頭金を500万円用意しておけば住宅ローンの借り入れは3,500万円で済みます。

金利などもあるので厳密な数字とはいえませんが、頭金があるだけで住宅ローンの返済総額が減るわけです。

住宅ローンで借りられる金額にも上限があります。

返済負担率というもので計算され、ほとんどの場合は年収の30~35%までしか借り入れできません。

つまり、年収が500万円の方の場合、年間返済額が約150~175万円までしか借りられないということです。

当然、返済負担率の上限まで借り入れすると生活は困窮してしまいます。

そのため、少しでも住宅ローンの経済的負担を減らすために頭金が必要となるわけです。

頭金で用意する金額の目安は?

では、頭金はどれくらい用意するのが最適なのでしょうか。

20代や30代で夢のマイホームを手に入れたい場合、貯金もそこまで用意できない場合が多いです。

実際に20~30代の貯金平均額は単身世帯で130~330万円、2人以上世帯で250~660万円ほどとされています。

これらは単なる平均値なので、中央値を見るともっと低く、貯金額が0という方も少なくありません。

頭金は多いことに越したことはありませんが、無理して貯金するあまりに生活を犠牲にしては健康で文化的な生活は送れません。

そのため、無理のない範囲で貯めておくのが良いでしょう。

もちろん、年収などによっても変わるため、頭金を貯金できるかどうかはそれぞれの状況によって大きく異なります。

金銭的に余裕があれば頭金を貯め、足りない分は住宅ローンを組む、という方向で考えてみるのが良いでしょう。

頭金を多く用意するメリット

頭金を多く用意するメリットは多々あります。

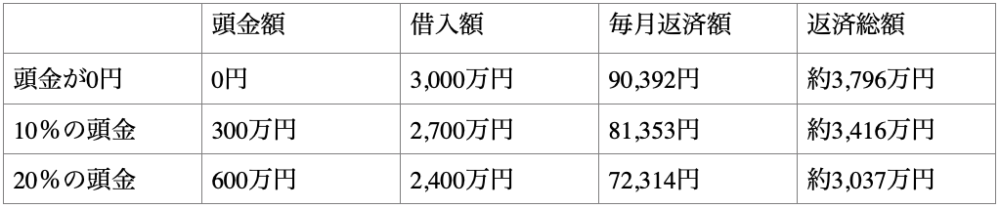

まずは以下のシミュレーションを中心に考えていきましょう。

ここでは

借入額:3,000万円

返済期間:35年

返済方法:元利均等返済

金利:1.4%

ボーナス返済:なし

の条件で算出した数字を掲載しています。

特に、住宅ローンに対して何%の頭金を用意するのかによって返済総額がどう変わるのかを説明するので、少し難しいかもしれませんが最後まで読んでみてください。

つまり、頭金を多く用意すればするほど、返済総額も減らせるということです。頭金を用意することで返済総額が頭金の金額以上に変化していることがわかります。

これが頭金を多く用意する最大のメリットとなります。

以下、頭金を用意するメリットを簡単にまとめます。

こちらはあくまでも頭金を用意することによるメリットなので、向こう数年、数十年安定して収入が得られるという方は気にしなくて良いかもしれません。

ただし、少しでも経済的負担を減らしたいなら、頭金のメリットについても把握しておくことが大切です。

- 毎月返済額を減らせる

- 返済総額を減らせる

- 返済期間を短くできる

- 審査に通りやすくなる

頭金によって毎月返済額と返済総額を減らせることは説明しましたが、それらの経済的負担を減らす必要がない場合は返済期間を短くできます。

毎月返済額と返済総額はそのままに返済期間を短くすることで、住宅ローンの完済時の年齢が早くなり、老後の経済的負担を減らせます。

そのほか、頭金を用意することで住宅ローンの審査に通りやすくなったりもします。

住宅ローンは金融機関の審査を受けて初めて融資を受けられるのですが、条件によっては審査に落ちることも珍しくはありません。

当然ながら審査に落ちると融資は実行されず、住宅ローンを組めません。

落ちる要因は複数ありますが、「自分の収入に対して借入希望額が釣り合っていない・返済不可とみなされる」ということもあります。

住宅ローンの借入において、返済負担率というものがあります。

これは年収に対して住宅ローンの返済額がどのくらいかというもので、この返済負担率があまりにも高い場合はお金を貸しても返せないとみなされて住宅ローンの利用ができません。

しかし、頭金を多く用意することで借り入れの金額そのものを抑えられれば、返済負担率は下がりますので審査にも通りやすくなります。

実際に4,000万円の融資を受けるのと3,000万円の融資を受けるのとでは、審査の通りやすさに違いが出てきます。

年収面や希望する物件の価格が高いといった理由で審査に落ちそうな人ほど、頭金を多く用意しておくことで審査に通る可能性が上がります。

頭金を多く用意できるのなら、それによって得られる恩恵も大きいです。

あくまでも無理は禁物ですが、貯金できそうな場合は多めに貯蓄しておくことをおすすめします。

その方が住宅ローンの選択肢も増えていくはずです。

頭金の注意点

頭金に関しては多く用意できるのが理想ですが、注意点もあります。

ここからは頭金に関連することの中でも、特に知っておいて欲しいことをまとめます。

注意してさえおけば回避できるものも多いため、事前に一通り把握しておきましょう。

もちろん、ここでまとめていること以外にも注意したい点があるので、できる限りの情報収集しておくことがおすすめです。

支払いタイミング

まず、頭金は支払いのタイミングを知っておきましょう。

頭金の支払いのタイミングは、厳密に定められているわけではありません。

多くのケースでは、家の契約から引き渡しの間まで、つまり住宅ローンが実行される前に支払っておけば問題ありません。

金融機関によって異なるものの、住宅ローンの実行は家の引き渡し後となることが多いです。

そのため、契約した後にそのまま頭金も支払っておけば間違いないでしょう。

なお、頭金を支払うタイミングがわからない場合は、実際に住宅ローンを借りる金融機関に相談してみましょう。

工務店やハウスメーカーに聞いてもわからないことがあるため、融資が実行されるタイミングに合わせて頭金を支払っておく必要があります。

もし頭金の支払いについて不安や心配がある場合は、その点も金融機関に相談しておけば、より安心できるでしょう。

諸経費も忘れないように

住宅を購入する場合は、何も頭金だけが必要となるわけではありません。

実は「諸経費」というものが発生します。

この諸経費によって足をすくわれてしまう人が多くいらっしゃるため、事前に考えておく必要があります。

状況ごとに異なりますが、たとえば、代表的なものとして「手付金・仲介手数料・印紙税・登記費用・司法書士への報酬」などがかかってきます。

以下、それぞれの金額の目安をご紹介します。

- 手付金:条件次第

- 仲介手数料:建物の購入価格の3.3%+税込の6万6,000円(上限)

- 印紙税:1~2万円

- 登記費用:土地の評価額×2%

- 司法書士への報酬:3~5万円

これらはあくまでも目安であるものの、合計で数十万円になることもあります。

頭金として数百万円貯めたとしても、これら諸経費で数十万円かかれば住宅ローンにも影響が出てきます。

頭金だけではなく諸経費がかかることも念頭に置いて計算しておきましょう。

これらの計算方法がわからない場合は専門家などに相談するのもおすすめです。

頭金を用意しないリスク

頭金に関しては向こう数年、数十年と安定して返済できるだけの収入が期待できるのなら、用意しなくても問題はありません。

順当に昇給・昇格していけば住宅ローンの返済も楽になっていくでしょう。

しかし、それが一般的に広く通用したのは高度経済成長期の日本での話です。

現在は正社員であれば安泰ということはなく、どの会社や企業も倒産のリスクを抱えています。

時代の変化が早く、ビジネスも5~10年で変わる時代とされています。

また、自分自身がいつまでも健康で働けるかどうかも不透明です。

病気になるかもしれないし、怪我をするかもしれないし、障害を抱えるかもしれません。

だからこそ、住宅ローンが多ければ多いほど、万が一のことが発生した場合に経済的負担が大きくなってしまうのです。

頭金が多ければ多いほど住宅ローンの借り入れも減らせるため、単純に経済的負担を軽減する意味でも頭金は用意しておくのが賢明です。

まとめ

頭金が必要かどうかは家庭によって異なります。

すでに高収入で今後も安泰ということなら、頭金がなくとも審査に通りますし返済も順調にできるはずです。

しかし、時代は変化し続けるもので、誰もがリスクを抱えていないわけではありません。

そのため、少しでも経済的負担を軽減するために、できるだけ頭金を多く用意しておくことをおすすめします。

用意するかどうかは施主の考え方次第ですが、貯金できる余裕があるのであれば貯蓄しておいて間違いないといえるでしょう。

住宅購入を考えているものの何から手をつければいいのかわからない、自分の年収で家を買えるのかが分からないなど、住宅のことでお悩みの方はぜひ一度お気軽にご相談ください。

最新のイベント情報はこちら

こちらの記事もおすすめ