ブログ

住宅ローンの借り換えでお得になる?借り換えのメリットや特になる条件を解説!

住宅ローンを組んだのは良いものの、返済していく中で「本当にこの金融機関で良かったのだろうか」と疑問に思うことがあるかもしれません。

日本には多くの金融機関があり、それぞれが独自の商品として住宅ローンを提供しています。

どこで住宅ローンを借りるかは自由なので、自身が一番良いと思ったところで契約する方が多いです。

しかし、住宅ローンを取り巻く環境は時代によって変化していくため、数年、数十年前の契約内容に不満が出てくることもあるかもしれません。

その場合、住宅ローンの借り換えが可能です。

住宅ローンの借り換えには、諸経費や手続きなどの点でデメリットがあるものの、返済総額の軽減や金利の変更などのメリットもあります。

そのため、条件次第では住宅ローンを借り換えた方が良い場合もあるでしょう。

今回は住宅ローンの借り換えについて解説します。

この記事で紹介する情報を読めばメリット・デメリットはもちろん借り換えをする目安や注意点も把握できるので、ぜひ参考にしてみてください。

住宅ローンの借り換えとは?

住宅ローンというのは、最初に契約した金融機関に返済していくのが普通です。

しかし、返済途中で金利などについて不満が出てくることもあるでしょう。

その場合、ほかの金融機関に乗り換えられるのです。

当然ながら乗り換えた後は、そちらの金融機関に返済していくことになるため、条件が変わります。

現状の住宅ローンに何かしらの問題がある場合は、借り換えを検討した方が良いでしょう。

諸経費がかかることと、面倒で手間な手続きが必要ということを除けば、借り換える魅力は十分にあります。

多くの方は「現状でやっていけているから問題ない」と判断してしまいがちです。

しかし、あくまでも金融機関は利益を出すために住宅ローンを提供しているので、他社の商品と比較してみることも大切です。

もちろん、不正や詐欺をするような金融機関はありません。

ただ、意外な落とし穴が隠れていることもあります。

まずは住宅ローンの借り換えについて知り、自身に最適な住宅ローンを選択しましょう。

住宅ローンの借り換えのメリット

住宅ローンの借り換えにはメリットが多いです。

デメリットがないとはいえませんが、それを差し引いても受けられる恩恵は大きいです。

まずは、住宅ローンの借り換えについてまとめた早見表をご参照ください。

なお、デメリットについては後の項目で触れるので、ぜひ最後まで読み進めてみてください。では、以下からはそれぞれのメリットについて詳しく見ていきましょう。

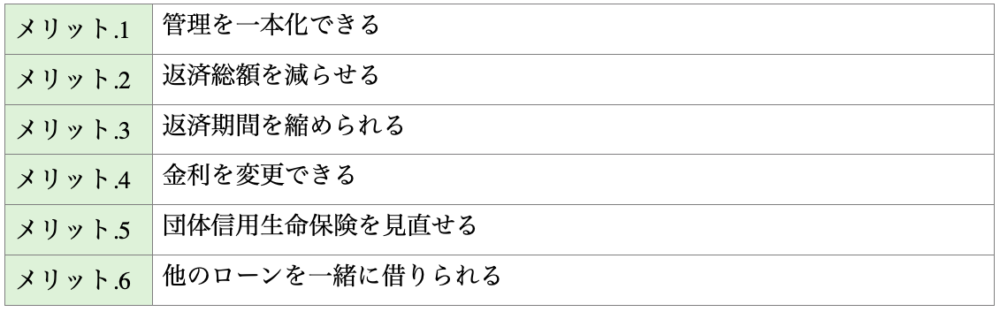

1.管理を一本化できる

複数のローンを組んでいる場合、どの金融機関にどう返済しているのかが不透明になっていることもあります。

その場合、住宅ローンを借り換えることで管理を一本化できます。

管理が一本化されれば返済計画も立てやすくなり、生活の困窮を防げます。

2.返済総額を減らせる

住宅ローンを借り換えれば返済総額を減らせる可能性があります。

単に既存の金融機関からよりお得な金融機関に借り換えることで、経済的負担が減ることもあります。

そのため、もし現状の返済計画に無理があるのなら、住宅ローンの借り換えで返済総額を減らせないか考えてみるのがおすすめです。

3.返済期間を縮められる

住宅ローンを借り換えることで返済期間を縮められる可能性もあります。

適正な返済計画ができていれば話は別ですが、生活に余裕があるにもかかわらず返済期間が長く設定されていることも多いです。

そのため、借り換えで適正な返済期間にすることも大切です。

より老後のことを考えるのなら、返済計画を調整することも考えてみましょう。

4.金利を変更できる

住宅ローンには大まかに分けて変動金利と固定金利があります。

変動金利は金利が変わるのが特徴で、固定金利は金利が変わらないのが特徴です。

これらは両者にメリット・デメリットがあるため、マイホームを手に入れる方によって最適な金利が異なります。

もし住宅ローンを借り換えるタイミングがあるのなら、その際に金利が適正かどうかも判断すべきです。

借り換えは自分に合った金利が変更できるため、条件次第では返済計画が楽になることもあります。

5.団体信用生命保険を見直せる

住宅ローンには団体信用生命保険というものが付いています。

これは契約者であるオーナーが死亡もしくは障害を抱えた際、残りの住宅ローンを肩代わりしてくれる保険です。

金融機関を通して住宅ローンを組む場合、ほとんどは団体信用生命保険への加入が条件となります。

団体信用生命保険は契約する金融機関ごとに内容が異なることもあるため、その見直しができるというのも住宅ローンの借り換えの魅力といえます。

6.ほかのローンを一緒に借りられる

住宅ローンの借り換えの際、リフォームやリノベーションをする方にとっては朗報といえます。

実は、改修にかかるコストは住宅ローンと一緒に組めるようになっています。

そのため、古くなった部分を修理した際にかかるコストをローンで支払い、新たに返済していくという計画が立てられるわけです。

これは返済総額こそ増えてしまうものの、手元に現金がない方にとっては嬉しいはずです。

もし、修繕などが必要になった場合は、借り換えの際に新たにローンを組めないかどうかも検討してみましょう。

もちろん、返済計画は無理のない範囲で行うことが重要です。

借り換えで得をする目安は?

住宅ローンの借り換えは必ずしも得をするとは限りません。

たとえば、現在よりも金利の高い金融機関に借り換えする場合、返済総額がむしろ高くなってしまうことがあるでしょう。

逆に現在より金利が低い金融機関に借り換えた場合は返済総額も低くなります。

つまり、借り換えで得をする目安には、金利が深く関係してくるのです。

たとえば、今までは変動金利だったものを固定金利に変えるなど、より金利が安い商品に借り換えることで得します。

条件次第で大きく変わるので一概にはいえませんが、金利が安くなるだけで返済総額は数十~数百万円ほど安くなることもあるのです。

これらは極端な例かもしれませんが、工夫次第で経済的負担が減ることは間違いありません。

また、住宅ローンなどの金融商品に関しては時代に合わせて変化している場合もあります。

10~20年前の住宅ローンと1~2年前の住宅ローンとでは、条件も大きく変わってくるのです。

時代によってはより得をする金融商品もあるため、住宅ローンを組む場合も得するかどうかを慎重に精査する必要があります。

ただ、これらの判断は金融に関する知識や技術がないことには難しいため、借り換えの際には専門家の意見を参考にすることをおすすめします。

プロの声を参考にしつつ借り換えを行えば、多くの場合は得をするのです。

そこで攻められるかどうかで返済総額、強いては経済的負担が大きく変わってくるかもしれません。

借り換えの注意点

住宅ローンの借り換えには大きく分けて2つの注意点があります。

ここではその2つについてわかりやすく説明するので、ぜひ借り換えの前に目を通してみてください。

以下、借り換えの注意点です。

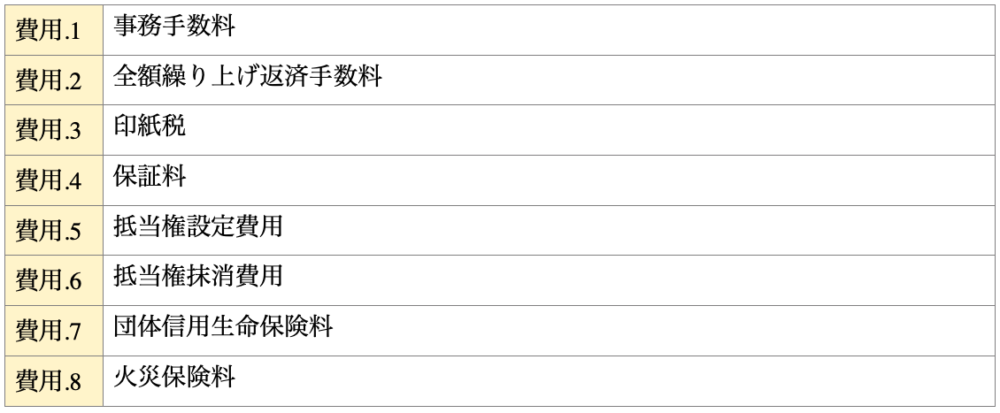

1.諸経費が必要となる

住宅ローンの借り換えには手数料がかかります。

多くの金融機関はこれら手数料によって利益を出しているため、手数料がまったくかからない金融機関というのはほとんど見つからないでしょう。

これら諸経費は手数料だけではなく印紙税や保証料、抵当権設定費用、抵当権抹消費用などがかかります。

そのほか、団体信用生命保険や火災保険などの保険料も必要となってくるでしょう。

後で詳しく説明するのですが、合計すると数万~数十万円になります。

そのため、必ずしも借り換えが得をするとは限りません。

むしろ諸経費がかさむことで損をすることもあるので、明確に計算しておくことが必要となるでしょう。

これらの計算も専門家に相談するのが確実です。

2.手続きが必要となる

住宅ローンの借り換えには手続きが必要となってきます。

たとえば、審査書類や契約書類の準備、給与振り込み口座や引き落とし口座の変更、各専門家への相談など煩雑な手続きがあります。

これら手続きはすべて自分でできれば良いのですが、やはり難しいものもあります。

だからこそ、単に住宅ローンの借り換えとは言っても手続きが必要となる点には注意が必要です。

借り換えにかかる諸経費

最後に住宅ローンの借り換えにかかる諸経費を簡単にまとめます。

以下、その主な諸経費の一例となるので、住宅ローンの借り換えを検討している方はきちんと把握しておきましょう。

なお、条件によってはかかる諸経費とかからない諸経費が出てくるため、そこは自身の状況と照らし合わせて考えてみてください。

これらは数万~数十万円ほどかかるのが普通です。住宅ローンの借り換えでは事務手数料や全額繰り上げ返済手数料がかかります。

印紙税は2~6万円ほどかかり、保証料は金融機関ごとにも変わってきます。

また、抵当権に関する費用は設定で6~10万円、抹消で2万円ほどかかります。

そのほか、ネット銀行などの金融機関では保険料無料となっていることも多いですが、状況によっては金利に上乗せして0.2%ほどかかることもあるので注意しましょう。

まとめ

住宅ローンの借り換えは簡単ではあります。

しかし、借り換えをすると必ずしも得をするとは限りません。

メリットとデメリットの両方があるため、自身の頭で考えて返済計画を立てていくことが必要です。

一方で、借り換えすることで住宅ローンが軽減できることも多いので、そこは専門家に相談しながら結論を出してみてはいかがでしょうか。

最新のイベント情報はこちら

こちらの記事もおすすめ