ブログ

ご夫婦の収入を合算して組める 住宅ローンの「連帯保証型」や 「連帯債務型」、「夫婦ペアローン」の違いと、メリット・デメリット

今や一家の大黒柱だけが住宅ローンを契約する時代ではなくなりました。

昔は、夫が住宅ローンを払うために仕事に出かけ、妻が家事などで家を守るというスタイルが定番でした。

しかし、今は男性も女性も働きに出る時代となっています。

その中で住宅ローンの形も変わりつつあります。

ご夫婦の収入を合算して住宅ローンを組む方法(収入合算)があります。

今回は、ご夫婦で組める住宅ローン「連帯保証型」、「連帯債務型」、「夫婦ペアローン」についてのメリット・デメリットについて解説します。

もし、これから、ご夫婦で住宅ローンを組む予定であれば、ぜひ参考にしてみてください。

この記事を読めば、ご夫婦で組める住宅ローンについて理解を深められます。

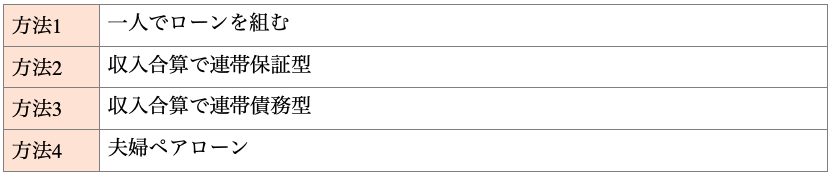

1世帯で住宅ローンを組むための4つの方法

以下、それぞれの概要について説明します。まずは1世帯で住宅ローンを組むための4つの方法について簡単に見ていきましょう。

一人でローンを組む

住宅ローンを組む方法の中でもスタンダードなものが、一人でローンを組むという方法です。

これは文字通り夫もしくは妻のどちらかが住宅ローンを組む方法で、すべての債務が債務者にかかるのが特徴です。

かつては住宅ローンの借り入れ方法として王道の方法だったこともあり、今も一人でローンを組むという方は少なくありません。

当然ながら、男性だけでなく女性も審査に通過すれば住宅ローンが組めます。

収入合算で連帯保証型

住宅ローンには、収入合算で連帯保証型という方法もあります。

これは、夫と妻の収入を合算して借り入れする方法で、夫もしくは妻が連帯保証人となる形で契約するのが特徴です。

ただし、契約は夫か妻のどちらか一方となります。

なお、連帯保証型は夫もしくは妻が連帯保証人となります。

そのため、主な債務者とは別途で連帯保証人を用意しなくてはなりません。

夫婦であれば夫か妻のどちらかが連帯保証人となることが多いです。

収入合算で連帯債務型

住宅ローンは収入合算で連帯債務型という方法もあります。

これも夫と妻の収入を合算して借り入れする方法で、夫もしくは妻が連帯債務者となる形で契約するのが特徴です。

ただし、こちらも契約は夫か妻のどちらか一方となります。

ちなみに、連帯債務型は夫もしくは妻が連帯債務者となります。

そのため、主債務者とは別途で連帯債務者を用意しなくてはいけません。

これらも夫婦であれば夫か妻のどちらかが連帯債務者となることが多いです。

夫婦ペアローン

夫婦ペアローンは文字通り、夫婦でローンを組むことをいいます。

それぞれが独自に借り入れる方法となるため、夫婦それぞれが金融機関と契約するかたちとなります。

そのため、夫にも妻にも住宅ローンの契約が発生するのが特徴です。

現代の働き方であれば夫婦ペアローンが向いている家庭も多いです。

共働きで、男性にも女性にもきちんとした収入がある場合は、夫婦ペアローンという選択肢も十分におすすめできます。

メリット・デメリット・注意点をそれぞれ理解して選びましょう。

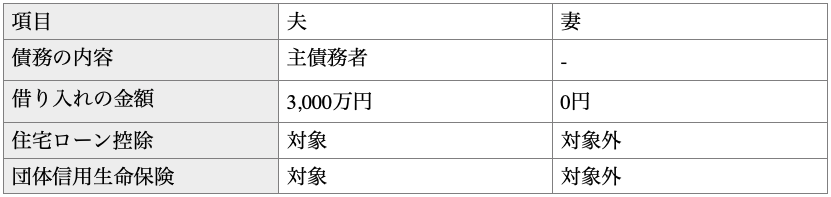

一人でローンを組む場合のメリット・デメリット・注意点

なお、こちらでは便宜上で夫が契約する場合を挙げていますが、妻が契約する場合でも同様です。ここからは、一人でローンを組む場合のメリット・デメリット・注意点をまとめます。

メリット・デメリット

一人でローンを組む場合、審査がスムーズなことや伴侶が返済義務を負わないことが利点です。

また、万が一の際に団体信用生命保険で返済できるというのも利点といえるでしょう。

一方、一人で組む場合は借り入れできる金額に限りがあることが欠点となります。

審査が契約者本人にのみ課せられるため、支える夫や妻などがいても関係ありません。

そのため、頭金など資金を多めに用意しなくてはならないという欠点もあります。

注 意 点

一人でローンを組む場合、当然ながら債務者は夫もしくは妻の一人だけとなってしまいます。

そのため、本人に万が一のことがあった場合に生活が困窮する可能性もあるかもしれません。

団体信用生命保険があるから大丈夫だと考えている方もいますが、あくまでもこれらは契約者本人が死亡もしくは高度障害を抱えた場合に限ります。

一時的に働けなくなるだけの病気や怪我であれば団体信用生命保険では賄えないので、十分に注意が必要です。

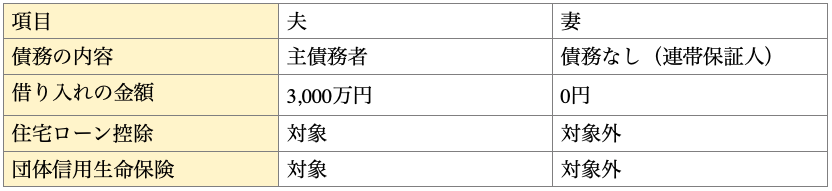

収入合算で連帯保証型の場合のメリット・デメリット・注意点

こちらも便宜上、夫が契約して妻が連帯保証人となる場合を例にしています。次に収入合算で連帯保証型の場合のメリット・デメリット・注意点をまとめます。

メリット・デメリット

収入合算で連帯保証型の場合、借り入れ金額を増やせるのが利点です。

連帯保証人の収入を合算して審査を受けられるため、借り入れの幅が広がります。

一人の収入では手に入れられなかった物件も、二人なら手に入れられるかもしれません。

また、連帯保証型であれば契約は一人分なので、それらにかかる諸費用も一人分で済みます。

その一方、連帯保証人は住宅ローン控除が受けられず、団体信用生命保険にも加入できません。そこは大きな欠点といえます。

注 意 点

収支合算で連帯保証型の場合、連帯保証人を立てることが前提となります。

夫婦であればどちらか一方が連帯保証人となるわけですが、それら連帯保証人が専業主婦(主夫)だった場合は収入を合算できません。

また、収入を合算できたとしても連帯保証人は住宅ローン控除を受けられず、団体信用生命保険にも加入できないので注意しましょう。

そういった意味では万が一のことを考えると、心許ない契約方法といえるかもしれません。

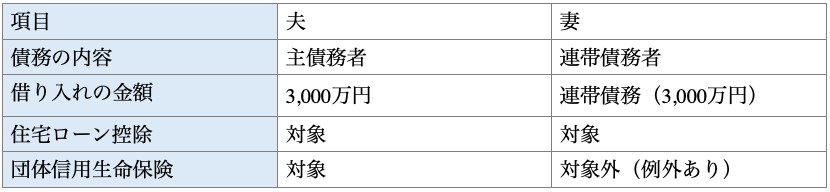

収入合算で連帯債務型の場合のメリット・デメリット・注意点

こちらも便宜上、夫が契約して妻が連帯債務者となる場合を例にしています。次に収入合算で連帯債務型の場合のメリット・デメリット・注意点をまとめます。

メリット・デメリット

収入合算で連帯債務型の場合、借り入れ金額を増やせるのが利点です。

連帯債務者の収入を合算して審査を受けられるので、借り入れの幅も広がります。

予算からして手の届かなかった物件も一人ではなく二人なら可能性も見えてきます。

また、連帯債務型であれば夫婦で住宅ローン控除を受けられる他、団体信用生命保険にも入れる可能性があるのも魅力です。

その一方、連帯債務者は離婚しても返済義務が残るだけでなく、そもそも取り扱っている金融機関が少ないという欠点もあります。

注 意 点

収入合算で連帯債務型の場合、連帯債務者を立てなくてはなりません。

夫婦のどちらかが連帯債務者となることが多いですが、その場合は両者に返済義務が発生します。

そのため、離婚しても返済義務が残るので、離別したり別居したりする場合は該当物件に住んでいないのに返済が続く可能性もあります。

また、取り扱っている金融機関が少ないため、利用したくてもなかなか利用できないという点にも注意しましょう

夫婦ペアローンの場合のメリット・デメリット・注意点

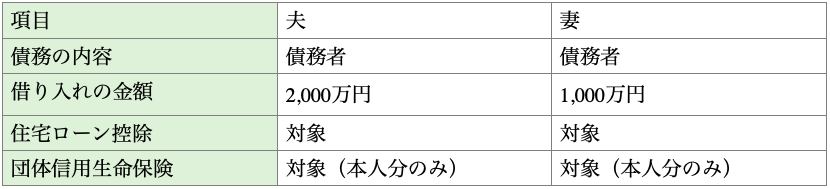

ここでは夫と妻の両方で3,000万円の住宅ローンを組む場合を例にしています。最後に夫婦ペアローンの場合のメリット・デメリット・注意点についてまとめます。

メリット・デメリット

夫婦ペアローンの場合、借り入れ金額を増やせるのが利点です。

より質の高い物件に住みたい場合、夫婦ペアローンにして一緒に返済していくという計画がおすすめです。

また、夫婦ペアローンは契約する商品によって経済的負担を軽減できる可能性もあります。

それだけでなく、夫婦で住宅ローン控除と団体信用生命保険を利用できるのも強みとなります。

一方、夫婦ペアローンは契約も二人分必要です。

そのため、夫婦それぞれ諸費用がかかるのが欠点となります。

そのほか、どちらかが働けなくなった場合でも返済額が変わらないため、経済的負担が大きくなることを覚悟しなくてはなりません。

注 意 点

夫婦ペアローンの場合、契約の際に二人分の手続きが必要となるほか、それらにかかるお金も一人分の2倍となります。

その点は注意が必要です。

また、どちらかが病気や怪我によって収入を断たれた場合、返済額が重くのしかかることもあるでしょう。

さらに、夫婦ペアローンの場合は借り換えが難しい場合もあるため、その点は万が一のことも考えて返済計画を立てていかなくてはなりません。

夫婦で住宅ローンを組むと団体信用生命保険はどうなる?

夫婦で住宅ローンを組む場合、団体信用生命保険はどちらも加入可能です。

夫も妻も別々で契約するというかたちとなるため、当然ながら団体信用生命保険にも加入できます。もちろん、契約が別だからこそ住宅ローン控除も両者受けられます。

ただし、団体信用生命保険は条件も厳しく、契約者本人が死亡もしくは高度障害を負わない限り適用されない場合も多いです。

夫婦で団体信用生命保険に加入するとはいっても、健康状態などを加味しておく必要があるでしょう。

ま と め

住宅ローンは夫もしくは妻だけではなく、夫婦で組める商品がいくつか用意されています。

実際に夫婦で借り入れするメリットは大きく、選択肢の1つとしてはおすすめです。

しかし、デメリットがないわけではありません。

そのため、その他の契約方法も比較しながら検討する必要があります。

だいかねの家では、随時、セミナーや完成見学会も開催しております。

また、お気軽にご相談いただけるオンライン相談会も行っております。

・今の収入で家を買うべきかわからない

・家づくりのことを相談したい

・モデルハウスが遠くて、なかなか見に行くことができない

・家づくりを本格的に進める前に、気になるあれこれを相談してみたい

など、どんな些細な事もご相談可能ですので、家づくりで気になることがございましたらお気軽にご参加ください。

最新のイベント情報はこちら

こちらの記事もおすすめ