ブログ

つなぎ融資はどんな融資?使い方から費用・金利までわかりやすく解説

夢のマイホームを手に入れようと思っても、現金一括で取得できる方はほとんどいません。

そのため、多くの方が住宅ローンを利用するはずです。

しかし、実は住宅ローンを利用できるからといって安心はできません。

特に、土地を購入して建物を建築する場合、着工金・中間金・完成金などがかかります。

これらは住宅ローン実行の前に必要となります。

その際、住宅ローンが実行されるまでの繋ぎとして利用できるのが、つなぎ融資です。

今回は、それらつなぎ融資がどのような融資なのかについてご紹介します。

当記事ではつなぎ融資の使い方から利用の流れ、返済のタイミング、発生するコスト、試算方法、注意点をそれぞれ簡単にまとめます。

この記事を読めばつなぎ融資について勉強できるので、つなぎ融資を利用しようと考えている方は、ぜひ最後までお読みいただけると幸いです。

つなぎ融資とは?

つなぎ融資はとても簡単にいえば、住宅ローンが実行されるまで繋ぎで利用する融資のことです。

単に家の取得においては住宅ローンだけでも十分なのですが、一から土地を購入して建物を建築する場合、着工金や中間金や竣工金がかかります。

これらは条件によって違うものの、着工金・中間金・完成金それぞれ総額の約30%を支払わなくてはなりません。

仮に、工事費用の総額が2,000万円で着工金・中間金・完成金がそれぞれ30%かかる場合、それぞれ600万円ずつ支払わなくてはなりません。

その総額は約1,800万円となります。

それらを自己資金だけで賄える方は少なく、当然ながら住宅ローンがなければ何もできない方も多いです。

しかし、これらの支払いを融資によってカバーできるのが、つなぎ融資の特徴です。

つまり、つなぎ融資は住宅が完成するまでの資金を一時的に立て替えてくれるローンなのです。

つなぎ融資の使い方

つなぎ融資はこれらを扱っている金融機関に申し込むことで、簡単に利用できます。

しかし、当然ながらつなぎ融資にも審査があり、それに合格して初めて実行されます。

そのため、条件によってはつなぎ融資すら利用できない状況もあるわけです。

これに関してはそもそもの住宅ローンの審査に合格できる方であれば落ちることはほとんどありませんが、つなぎ融資にも返済義務があるため、十分に注意が必要です。

まずは、つなぎ融資を利用できる金融機関の窓口に相談してみましょう。

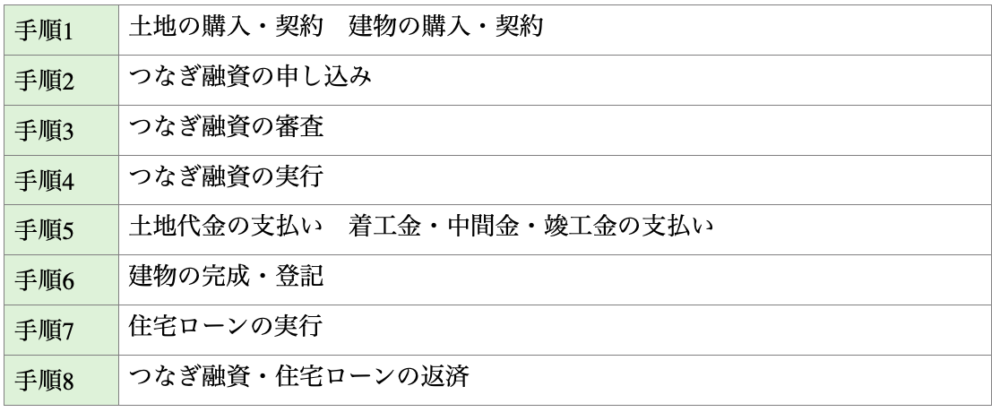

つなぎ融資の利用の流れ

つなぎ融資の利用の流れは以上の表を参考にしてみてください。

一見すると手順が多くてわかりづらいかもしれませんが、1つ1つ見ていくととても簡単です。

大まかには8つの手順でつなぎ融資を利用できます。

まずは、つなぎ融資を受け付けている金融機関に申し込みします。

この際、必要な書類に関しては金融機関ごとに確認が必要です。

その後、審査に合格すればつなぎ融資が実行されます。

その間に土地の購入や契約を済ませ、着工金・中間金・竣工金の支払いとなります。

最後に完成した建物を登記して引き渡しされれば、住宅ローンが実行されて新生活の始まりです。

新しい生活が始まった後は、住宅ローンとつなぎ融資を返済しながら完済を目指していくという流れとなります。

しかし、これはあくまでも一例に過ぎません。

条件次第で流れが入れ替わるもしくは同時進行となるため、自身の条件に当てはめて考えましょう。

つなぎ融資の返済のタイミングは?

つなぎ融資は住宅ローンが実行されてから返済するというのが、一般的なタイミングとなります。

住宅ローンが実行されるまでは利息のみ返済することが多いため、本格的な返済はマイホームが引き渡されてからと考えておきましょう。

しかし、1つ注意しておきたいのは住宅ローンと併せて返済する場合です。

この場合、どうしても経済的負担が大きくなるため、返済には余裕を持って挑む必要があります。

特に、生活がギリギリな状態で住宅ローンに加えてつなぎ融資も返済していくとなると、すぐに生活が破綻してしまう可能性も出てきます。

返済のタイミングはあくまでも住宅ローンが実行されてからですが、その後の生活基盤をどう構築していくのかも考えておくべきです。

つなぎ融資で発生するコストは?

つなぎ融資においては利息や手数料などのコストがかかります。

つなぎ融資もローンの一部となるため、借りたものは当然ながら返さなくてはなりません。

また、借りた側は貸した側に利息や手数料を支払うのが当然とされ、これらが数十万円~数百万円ほどかかることもあります。

特に、融資の金額が大きくなればなるほど、利息も手数料も大きくなります。

また、印紙代や印鑑証明代がかかることも忘れてはなりません。

これらは数千円~数万円で足りるものの、別途でさらにコストが発生する可能性があります。

たとえば、専門家に代行してもらった場合などは、その報酬も必要となってくるでしょう。

そのため、つなぎ融資で発生するコストについても計算して必要があります。

つなぎ融資の試算方法

つなぎ融資についてより入念に計画を立てるなら、試算してみるのがおすすめです。

もちろん、試算方法は難しくありません。

土地代はもちろん着工金・中間金・竣工金にそれぞれ金利をかけて365日で割り、必要な日数である180日や120日や90日などを掛けて求められます。

まず、つなぎ融資は借りている期間に合わせて日割りで計算しなくてはなりません。

着工から竣工までの期間は工務店やハウスメーカーごとに違うので、当然ながら着工金・中間金・竣工金もそれぞれ異なってきます。

そこで、それぞれを別途で試算して必要な金額を割り出す必要が出てくるのです。

仮に土地代1,000万円、金利3%、180日の場合は以下の試算となります。

・1,000万円×3%÷365日×180日=約15万円

そのほか、仮に着工金・中間金・竣工金がそれぞれ600万円、金利3%、90日~120日の場合は以下のような試算となります。

・600万円×3%÷365日×90日=約4.5万円(着工金)

・600万円×3%÷365日×120日=約6万円(中間金)

・残りは残金ごとに計算(竣工金)

ここでは利息を3%としているものの、利息は金融機関ごとに変わります。

また、借りる日数も条件によって変わってきます。

ほとんどは工事の3ヵ月後に着工金、4ヵ月後に中間金、半年後に残金などという流れとなるため、それらを目安に考えてみましょう。

つなぎ融資を利用する際の注意点

ここからはつなぎ融資を利用する際の注意点について見ていきましょう。

1.利息が高い

つなぎ融資は自己資金が足りない方におすすめなのですが、利息が高いです。

当然ながら自己資金が用意できる場合は、つなぎ融資に頼らない方がお得です。

特に、住宅ローンは金利も1%前後が相場なのですが、つなぎ融資では金利が2~4%前後が相場となります。

そのため、つなぎ融資に頼ると通常よりも損する可能性があります。

2.手数料がかかる

つなぎ融資は金融機関を通して利用することになるため、当然ながら手数料がかかります。

それも数千円~数万円という単位で必要となるので、意外と懐にダメージを負うこともあるでしょう。

これら手数料は事前に把握できれば安心なのですが、把握できていないまま契約してしまう方もいるので注意したいところです。

3.経済的負担が増える

つなぎ融資は住宅ローンとは別途で返済が必要となってきます。

そのため、住宅ローンのみを契約する場合に比べて経済的負担が増えてしまいます。

住宅ローンもつなぎ融資も利息が上乗せされる他、手数料もかかるので返済総額はそれなりに膨らんでいくわけです。

3,000万円分借りて3,000万円分返せば良いということではないため、その点も十分に気をつけておきましょう。

4.住宅ローン控除が適用されない

本来、住宅ローンには住宅ローン控除と呼ばれる減税措置が適用されます。

これは向こう10年間の間受けられる減税措置であり、年間最大40万円まで控除される制度となっています。

つまり、うまく活用すれば合計最大400万円まで控除できるわけです。

しかし、つなぎ融資はそもそも住宅ローン控除適用外なので、減税措置を受けられません。

つなぎ融資を使わない選択肢

最後につなぎ融資を使わない選択肢について見ていきましょう。

1.資金の確保

もし資金を確保できるなら、つなぎ融資を利用しないという選択肢もあります。

ただし、着工金・中間金・竣工金の支払いには大金が必要となるため、あくまでも貯金などがたくさんある方に限ります。

なお、まとまった貯金がある場合は頭金にするなど、より経済的負担の軽減に役立てることも可能です。

そこはつなぎ融資を利用せずして家を取得できる方法がないか考えてみましょう。

2.保険の活用

保険によっては解約することで、物件完成までの資金に当てることも可能です。

保険によっては数十万円~数百万円が手元に残るため、着工金・中間金・竣工金に当てられる場合もあるでしょう。

これら保険は何年何十年と加入していないと効果は薄いですが、もししばらく加入していた保険がある場合は、解約して対応するのも別の選択肢としては有効です。

3.身内からの借金

これは最終手段ともいえるのですが、もしどうしても住宅を手に入れたいということなら身内から借金するという方法もあります。

身内であれば利息や手数料を支払う必要はありませんし、返済の期限なども特に設けられないことが多いです。

ただ、身内からの借金はトラブルの原因となるため、どうしても利息や手数料を抑えるなど最終手段としての活用を考えてみてください。

まとめ

つなぎ融資は住宅ローンが実行されるまでの融資のことです。

これらは住宅ローンが実行されてから返済していくのが普通です。

しかし、当然ながら利息や手数料がかかるため、そこは利用すべきかどうか慎重に検討しなくてはなりません。

だいかねの家では随時、セミナーや完成見学会も開催しております。

また、お気軽にご相談いただけるオンライン相談会も行っております。

・今の収入で家を買うべきかわからない

・家づくりのことを相談したい

・モデルハウスが遠くて、なかなか見に行くことができない

・家づくりを本格的に進める前に、気になるあれこれを相談してみたい

など、どんな些細な事もご相談可能ですので、家づくりで気になることがございましたらお気軽にご参加ください。

最新のイベント情報はこちら

こちらの記事もおすすめ