ブログ

年収400万円だといくらまでの家が買える?3000万円の住宅ローンを組むときの借入可能額・月々の返済は?

年収400万円で夢のマイホームを手に入れたいと思った時、住宅ローンが大きな壁として立ちはだかります。もちろん、年収400万円あれば住宅ローンを組むこと自体は難しくありません。適正な返済計画であれば住宅ローンの審査に落ちることもないでしょう。しかし、3000万円まで借りるとなると厳しいのが現状です。

事実、年収400万円の方が住宅を取得する場合、2400万円ほどの住宅ローンが適正とされています。それを超えると生活が困窮する事態もあるわけです。そこで、今回の記事では年収400万円だといくらまでの家が買えるのかについて解説します。特にここでは3000万円の住宅ローンを組むとどうなるのかについて説明するので、ぜひ参考にしてみてください。

年収400万円のときの手取から返済可能額を算出

年収400万円の手取りは約310万円~320万円となります。そのため、月々に換算すると約26万円前後の収入となります。仮に住宅ローンを組むとなると、その手取りの範囲内で計算しなくてはなりません。特に3000万円の住宅ローンを借り入れすれば、月々の返済だけでも相当な経済的負担となる可能性が高いです。

実際に返済負担率を見ると、年収400万円あれば3000万円の住宅ローンを組むのも難しくはありません。しかし、それでも無理なく返済することを考えると年収550万円ほどはあった方が良いです。逆にそれ以下となると経済的負担も大きくなり、生活が破綻する可能性もあります。

特に返済負担率は400万円を基準に30%~35%に設定されているのですが、無理のない範囲で返済するとなると25%以下が理想とされています。

仮に3000万円の住宅ローンを固定金利1.5%、返済期間35年で考えた時、月々の返済額は約9.2万円となるわけです。

これを手取り26万円から捻出するとなると、月々の自由に使える予算は約15万円となります。

切り詰めれば生活できなくはないですが、無理のある計画は後々に破綻する可能性もあります。だからこそ、返済の限度額ではなく可能額で考えて計算すべきです。それこそ年収400万円なのであれば、住宅ローンは2400万円ほどを返済可能額と考えておきましょう。

3000万円の住宅ローンの返済額はいくら?

では、3000万円の住宅ローンを借りた場合、返済額はどのように変化するのでしょうか。まずざっくりと計算すると3000万円の住宅ローンであれば、返済額は毎月で約8万円~10万円となります。その際、金利を含めた返済総額は約3,500万円~4,000円となります。ほとんどの金融機関では金利を設定しているため、単に借りた住宅ローンよりも多くの返済額が求められるはずです。そこも考えて返済計画を立てなくてはなりません。

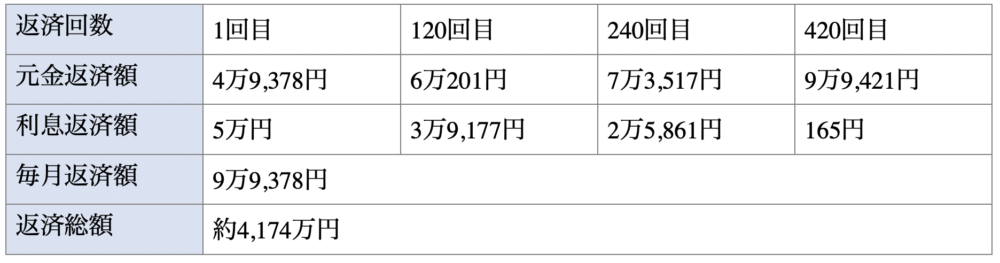

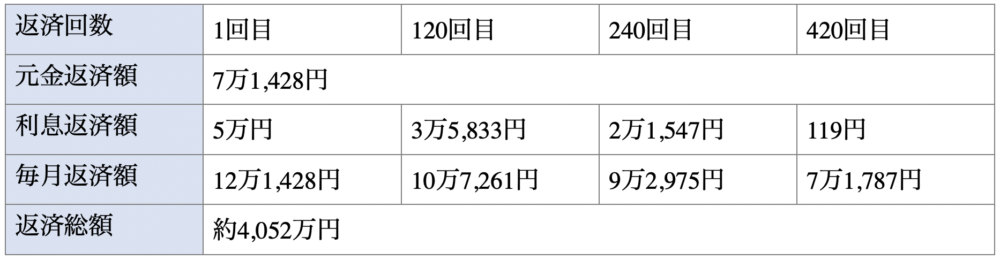

なお、住宅ローンの返済方法には元利均等返済と元金均等返済の2種類があります。そのため、どちらの方法で返済していくのかによっても返済額は若干変動します。そこも知っておくと返済計画が立てやすくなるため、以下を参考にしてみてください。ここでは住宅ローンが3,000万円、金利2%、返済期間35年を想定した数字をまとめます。

▼元利金等返済シミュレーション

元利均等返済は毎月返済額が固定で、最初は多めに返済しながら残高が減るに従って利息と返済額も減っていく返済方法となります。

▼元金均等返済シミュレーション

元金均等返済は元金返済額が固定で、返済を重ねるごとに利息も返済額も緩やかに減っていく返済方法となります

住宅ローン控除を算出

住宅ローンを組む際、忘れてはならないのが住宅ローン控除です。

これは所得税もしくは住民税から差し引ける控除であり、うまく活用すれば最大13年間控除を受けられる仕組みとなっています。

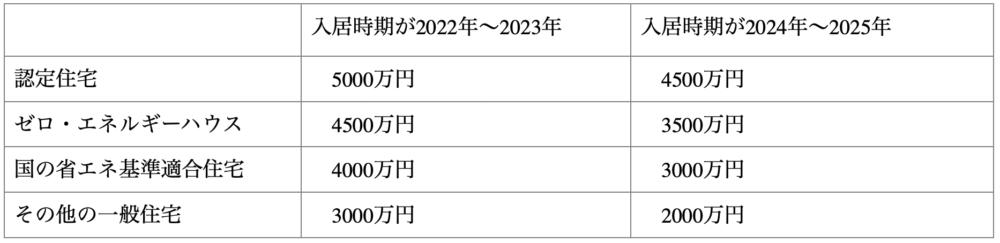

住宅ローン控除は2022年度から変更となり、変更点は以下のようになっています。

◯住宅ローン控除の変更点

制度の適用期限:2021年末から2025年末に変更

控除率:1%から0.7%に変更

新築の減税期間:10年から13年に変更

※認定住宅等以外の住宅で、入居時期が2024年~2025年の場合は、10年間

※中古は10年のまま変更なし

所得上限:3000万円から2000万円に変更

残高の上限額:以下に変更

住宅ローン控除は必ず申告すべきものといえます。最大まで活用すれば、数百万円にも及ぶ節税効果が見込めるため、思っている以上に助かる場面もあるでしょう。特に、所得税や住民税は大きな経済的負担となるため、毎年数万円でも数十万円でも良いので、住宅ローン控除は活用したいところです。

それによって返済が加速すれば、その分だけ経済的負担も減らせます。特に、年収が限られている方で高額の住宅ローンを組むとなると、これら住宅ローン控除が後になって効果を発揮します。税理士やファイナンシャルプランナーなどの意見も聞きながら、いかに節税できるかを考えていくことをおすすめします。

火災保険料と固定資産税について

住宅を取得した場合、あらゆるリスクに備えなくてはなりません。そのため、保険などへの加入も必要となってくるでしょう。その一方、生活の基盤となる家には税金もかかります。それらを合わせると月々で数万円~10万円以上の支出となる場合もあります。

たとえば、火災保険などは年額7,000円から3万円ほどになることが多く、固定資産税も数万円ほどとなることが多いです。場合によってはそれらの合計が10万円を超えることもあるため、油断していると住宅ローン以外の支払いに追われてしまうことになります。

住宅ローンも立派な固定費ですが、保険や税金も立派な固定費です。

これらは何をせずとも毎月かかるものなので、年額に換算するとかなり大きな経済的負担となることは間違いありません。保険や税金に生活を圧迫されないよう、見直しはもちろん節税もきちんと進めておくべきです。

頭金について

頭金とは何かというと、簡単にいえば家を手に入れる際にあらかじめ用意しておくお金のことです。あらかじめ金額が決めてられているのではなく、自分たちで準備しておくものです。

年収400万円で3,000万円の住宅ローンを借りることは現実的ではありません。本来は2,400万円ほどが理想とされています。しかし、頭金を600万円ほど用意できるのなら、住宅ローンも3,000万円ほど組める計算となります。

もちろん、生活を犠牲にする必要はありませんが、頭金は多ければ多いほど経済的負担を減らせます。特に、年収400万円であれば3,000万円の住宅ローンに届かないこともありますが、数年かけて600万円ほど貯金すれば、その後は無理なく返済可能です。

さすがに1人で600万円貯金するのは大変ですが、夫婦2人なら貯められないことはありません。1人当たり1年で100万円貯金できれば、3年で600万円となります。それから夢のマイホームを建てても遅くはありません。

住宅ローンによるギリギリの生活を避けるためにできることは?

住宅ローンによるギリギリの生活を避けるためには、住宅ローン控除の活用が王道です。住宅ローン控除は一律0.7%となっているため、所得税や住民税の負担を一律で軽減できます。

ただし、こちらに関しては前述した通りなので、ほかの側面からも生活の見直しをすることが重要です。

たとえば、根本的なことをいえば、身の丈に合っていない生活を送っていないかなど、ライフスタイルそのものを見直すことも重要です。特に、住宅ローンは一度組んでしまった場合は原則として完済まで支払い続けなくてはなりません。そのため、住宅ローン以外で節約できるところは節約するなど、工夫が必要となってくるわけです。

返済負担率を25%以下に抑えつつ、さらに日々の生活で節約できるところは節約するなど、常にお金に余裕を持たせるような生活を送ることが重要です。

まとめ

年収400万円であれば2,400万円ほどの住宅ローンが適正です。しかし、実際には3,000万円の住宅ローンも組めなくはありません。そのため、これから昇給や昇格が見込めるということなら、年収400万円であっても3,000万円の住宅ローンを組むというのも良いでしょう。

しかし、それではいざという時に生活が破綻する可能性があります。まずは住宅ローン控除や頭金を活用して、経済的負担を減らせるよう計画を立てていくようにしましょう。

なお、当社は定期的にセミナーや完成見学会を開催しているので、ぜひご参加いただけると幸いです。もちろん、住宅の取得に関する不安や心配にもお答えさせていただくので、まずは気軽にご相談いただけますよう、よろしくお願いいたします。

最新のイベント情報はこちら

こちらの記事もおすすめ