ブログ

病気の人は住宅ローンを使えない?持病がある場合に住宅ローンを利用する方法

この記事では、病気・持病があると住宅ローンは組めないのか解説します。

住宅ローンを組む際には、大抵の金融機関が「団体信用生命保険(団信)」への加入が義務付けられています。

団信に加入できなければ住宅ローンを組めない金融機関も多く、病気など健康面で不安があり、住宅ローンを利用できないのではないかと不安に思う人は少なくありません。

しかし、健康面に多少の問題があるとしても住宅ローンを組める可能性はあります。

この記事では、病気・持病によって住宅ローンを組めないときの対処法などについて解説します。健康に不安がある人はぜひ参考にしてください。

【この記事でわかること】

⚫︎病気・持病があっても住宅ローンは組める場合がある

⚫︎病気・持病によって住宅ローンを組めないときの対処法

⚫︎団体信用生命保険(団信)の代わりとなる保険制度

病気・持病があると住宅ローンは組めないのか

結論として、病気・持病があっても住宅ローンを組める可能性はあります。

その理由は、住宅ローンを組む際には団体信用生命保険(団信)に加入するのが一般的ですが、全ての病気を加入不可と定めているわけではないからです。

団信とは、住宅ローン契約者が死亡や高度障害など万が一の事態に陥った場合に、生命保険会社が住宅ローン残高を肩代わりする保険です。

住宅ローン契約者が亡くなっても残された家族はローン返済をしなくても済むため、安心して住宅を購入できます。

はじめに、以下の3つの団信について解説していきます。

⚫︎団体信用生命保険(団信)の主な種類

⚫︎団体信用生命保険(団信)の告知事項

⚫︎団体信用生命保険(団信)に入れない病気

順番に見ていきましょう。

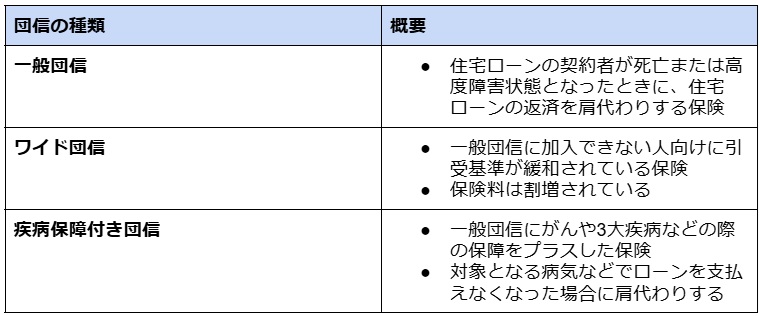

団体信用生命保険(団信)の主な種類

団信の主な種類は以下のとおりです。

一般団信は住宅ローン利用者が死亡または高度障害になった場合に、ローン残高が支払われる保険です。保険料は金融機関が負担し、住宅ローンを借りる際は原則加入が義務付けられます。

ワイド団信は健康上の理由で一般団信に加入できない人向けの保険です。

引受基準が緩和されているため、糖尿病などの持病がある人でも加入できます。住宅ローン金利が通常よりやや上乗せされます。

疾病保障付き団信は、一般団信にがんや3大疾病向けの保障をプラスした保険です。その他の病気やケガなどでも保障されるので安心してローンを借入できます。

団体信用生命保険(団信)の告知事項

一般的な団信で告知すべき事項は以下のとおりです。

⚫︎告知日から3ヶ月以内の治療や投薬歴

⚫︎告知日から3年以内の手術や治療歴

⚫︎現在の身体障害状態

告知日から3ヶ月以内の治療・投薬歴や、3年以内の手術・治療歴などを申告する必要があります。

団信の審査に通ったとしても虚偽の申告が発覚した場合、保険契約は無効になり、最悪の場合は住宅ローンの一括返済を求められるケースもあるので正直に申告しましょう。

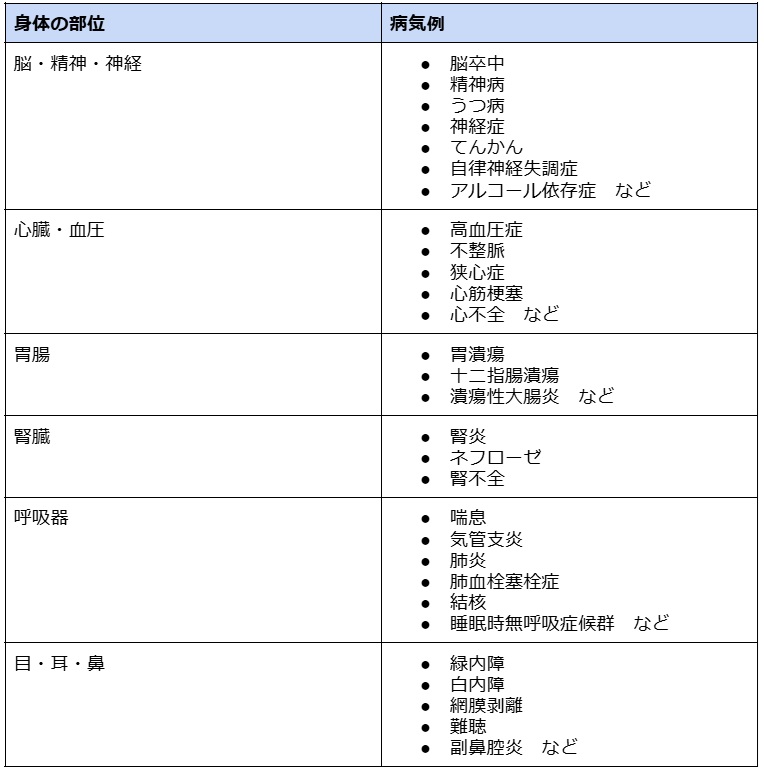

団体信用生命保険(団信)に入れない病気

団信に加入できない病気例は以下のとおりです。

上記の病気があるからといって、必ずしも加入できないわけではありません。現在の症状や治療状況などを総合的にチェックして加入の可否を判断します。

病気・持病によって住宅ローンを組めないときの対処法

病気など健康上の理由により一般団信に加入できないときは、住宅ローンを組めないケースも見受けられます。

その場合の対処法として挙げられるのは以下の5つです。

⚫︎ワイド団信を検討する

⚫︎フラット35を検討する

⚫︎他の保険会社を検討する

⚫︎配偶者名義で契約する

⚫︎急いでいない場合は病気の完治を待つ

ここでは、それぞれの対処法について解説します。

ワイド団信を検討する

一般団信に加入できないときには、ワイド団信が選択肢の1つです。

ワイド団信は保険の引受基準が緩和されているため、高血圧症や糖尿病、肝機能障害といった持病を持つ人も、保険会社の審査によっては加入できる場合があります。

一般団信を利用する場合に比べ年0.3%ほど金利が上乗せされますが、一般団信の加入が断られた人でも審査に通る可能性があるので考えておきたい方法です。

フラット35を検討する

いずれの団信へも加入が厳しい場合は、フラット35を検討する方法も挙げられます。

フラット35は民間金融機関と住宅金融支援機構が提携して提供する、最長35年の全期間固定金利の住宅ローンです。

フラット35は団信に加入しない場合も利用可能なため、健康上に不安がある人でも問題ありません。ただし、ローン契約者に万が一の事態が発生した場合は、家を相続した人が債務を負担するため、家族同士で十分話し合うことが必要です。

他の保険会社を検討する

他の保険会社に申し込む方法もあります。

金融機関により団信を扱う保険会社は異なるため、今回加入を断られた団信の保険会社と提携していない金融機関ならば、審査に通る可能性があるでしょう。

提携している保険会社が同じならば、異なる金融機関でも審査基準が同一であるため、他の保険会社であるのかどうかを確認してから審査を申し込みましょう。

配偶者名義で契約する

配偶者の名義で契約するのも有効な方法です。ただし、配偶者にも安定的な収入があり、健康上に問題がなければ審査自体に通りません。

夫婦でペアローンを組み、配偶者を主たる契約者にすれば団信は配偶者のみに加入義務が発生します。近年増加している共働き家庭では夫だけでなく妻も一定の収入を持っており、ペアローンを組むケースも少なくないので、考えてみましょう。

急いでいない場合は病気の完治を待つ

マイホームの取得を急いでいない場合は、自分の病気が完治してから住宅ローンを組むのも良い方法です。

団信の告知義務の期間は3年以内で、完治してから3年間健康に問題がなければ審査に通る可能性が高まります。住宅ローンは高額な借入を行うため、まずは持病を治してからマイホームを購入しましょう。

団体信用生命保険(団信)の代わりとなる保険制度

団信の代わりとなる保険制度には、以下の3つが挙げられます。

⚫︎収入保障保険

⚫︎就業不能保険

⚫︎引受基準緩和型保険

それぞれの保険について見ていきましょう。

収入保障保険

収入保障保険は定期型の死亡保険の1つです。被保険者が死亡や高度障害状態になったときに、遺族が毎月一定の保険金を受け取れます。

ただし、保険期間が経過するにつれて年金や給付金の合計額が減少します。

保険金の受取方法は毎月の年金形式が一般的ですが、一括で受け取ることも可能です。保障は年々減少するため一般的な定期保険より保険料は安くなります。

ローン残高が減るにつれて必要とする保険金も少なくなるため、合理的な保険といえます。

就業不能保険

就業不能保険とは働けなくなったときのリスクに備える保険です。病気やケガで長期間就業できないときに、毎月給付金を受け取れます。

働けなくなったときの収入減少に対応でき、万が一病気が悪化した場合に、住宅ローンを補填できます。特に、自営業の人は会社員のように休業補償がないので、検討しておく価値はあるでしょう。

ただし、保険会社により就業不能状態の基準は異なるため、よく確認してから保険を選ぶことが重要です。

引受基準緩和型保険

引受基準緩和型保険とは、持病がある人も加入しやすい保険のことです。

告知項目を少なくするなど引受基準を緩和しているため、健康に不安がある人や入院歴がある人でも保険の審査に通る可能性があります。

しかし、引受基準が緩くなっているため、保険料は一般的な保険商品より割増されている点に注意が必要です。

住宅ローンと病気に関するよくある質問

住宅ローンと病気に関するよくある質問として、以下が挙げられます。

⚫︎住宅ローン審査で病気を隠してもばれる?

⚫︎住宅ローン審査で告知義務違反が発覚したらどうなる?

⚫︎病気以外で見られる住宅ローン審査の内容は?

それぞれの質問に回答します。

住宅ローン審査で病気を隠してもばれる?

仮に、住宅ローン審査で病気を隠す目的で告知書に虚偽の申告をしたら、ほとんどのケースでばれる可能性があります。

住宅ローンの審査において健康診断は不要ですが、団信に加入義務がある場合は告知書で健康状態を自己申告します。団信では健康診断書の追加提出を求める場合もあるため、病気を隠しても明るみになるでしょう。

健康上に不安があっても何らかの対策は考えられるので、住宅ローン審査を受ける場合は正直に申告することが非常に重要です。

住宅ローン審査で告知義務違反が発覚したらどうなる?

告知義務違反が発覚すれば、保険会社は団信の保険契約を解除します。そのため、団信加入が義務である金融機関の住宅ローン審査にも通らない可能性があります。

告知する際は正直に事実を伝えましょう。

病気以外で見られる住宅ローン審査の内容は?

病気以外で重視される住宅ローン審査の内容では「年齢」「年収」「勤続年数」などが挙げられます。

国土交通省がまとめた「令和5年度 民間住宅ローンの実態に関する調査」によれば、住宅ローン審査で考慮する内容は以下のとおりです。

※参考:令和5年度 民間住宅ローンの実態に関する調査 結果報告書 p19|国土交通省

なお、健康状態(96.6%)は2位にランクインしており、住宅ローン審査では健康であるかどうかが重要といえます。

病気・持病があっても住宅ローンを組むには

住宅ローン審査では、年収の高さよりも健康面が重視されるため、病気などを持っている人は審査に不利な可能性があります。

ただし、フラット35など団信に加入しなくても住宅ローンを組める商品もあり、収入保障保険などで万が一の場合に備える方法もあります。

団信の告知義務の期間は3年以内で、完治してから3年間健康問題がなければ団信に加入できるでしょう。マイホームの取得を急がない場合は病気が完治してから住宅ローンを申し込むのも良いでしょう。

住宅ローン審査に不安が残る人は、だいかねの家にお任せください。だいかねの家では、資金計画に関するご相談もお客様に寄り添いながら承ります。

本記事の要約

病気・持病があっても住宅ローンは組める場合はある

・団体信用生命保険(団信)に加入できるかがカギとなる。

・全ての病気が加入不可となるわけではなく、状況によっては住宅ローンを組むことも可能である。

団信に加入できないケースとは?

・一般団信では、過去の治療歴や持病の状況を告知する必要がある。

・脳卒中・精神疾患・心疾患・腎臓病・喘息・緑内障など、一部の病気は加入が難しい場合がある。

病気・持病で住宅ローンを組めないときの対処法

・ワイド団信(引受基準が緩和された保険)を検討する。

・フラット35(団信不要の住宅ローン)を利用する。

・他の保険会社の団信を扱う金融機関を探す。

・配偶者名義で住宅ローンを契約する。

・完治後3年以上経過してから申し込む。

団信の代わりとなる保険制度

・収入保障保険:死亡や高度障害時に家族が給付金を受け取れる。

・就業不能保険:病気やケガで働けない期間の収入をカバーしてくれる。

・引受基準緩和型保険:持病があっても加入しやすいが、保険料は割高になる。

住宅ローン審査のポイント

・健康状態は審査で重要視される項目の1つである。

・完済時年齢・年収・勤続年数なども考慮される。

・告知義務違反をすると、団信契約の解除や住宅ローンの審査落ちにつながるおそれがある。

結論

病気や持病があっても住宅ローンを組む方法はあります。ワイド団信やフラット35などの選択肢を活用し、自分に合った方法を検討することが重要です。

住宅ローン審査では健康状態が重視されるため、完治後3年程度経過してから申し込む方法もあります。住宅ローンの選択肢を広げるためにも、正直に告知しながら適切なプランを選びましょう。

最新のイベント情報はこちら

こちらの記事もおすすめ