ブログ

住宅ローンはいくら借りる?住宅ローンの平均借入額、無理なく返済するためのポイント

マイホームの購入を検討する時、「住宅ローンはいくら借り入れるか?」で迷っている方は少なくありません。

借入額は購入する物件の価格にもよりますが、「平均すると、皆はどれくらい借り入れているのか?」と気になっている方もいらっしゃるでしょう。

ここでは、住宅ローンの平均借入額や、無理のない返済プランを立てるための借入額を決めるポイントなどをお伝えします。

住宅ローンの平均借入額はいくら?

国土交通省では、住宅ローンの借入額に関するアンケート調査も実施しています。

この調査報告書を元に、住宅ローンの借入額と、自己資金を含めた全体の購入資金の平均額を、以下の表にまとめました。

なお注文住宅は、土地代を含むケースと含まないケースに分けて表示しています。

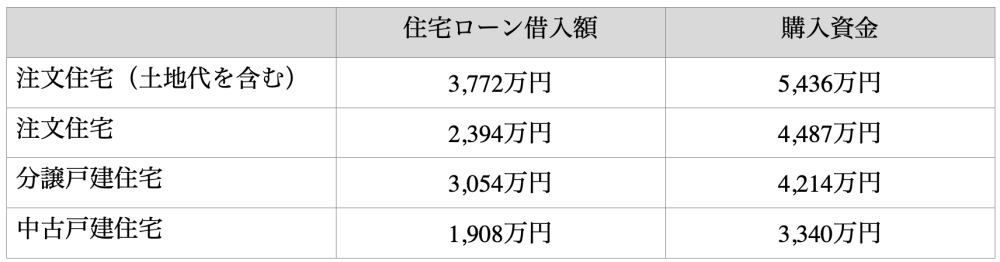

戸建住宅の住宅ローン借入額と購入資金の平均

参考:国土交通省「令和4年度住宅市場動向調査報告書」

https://www.mlit.go.jp/report/press/content/001610299.pdf

土地代を含む注文住宅の場合、住宅ローンの平均借入額は3,772万円です。

全体の購入資金が5,436万円ですから、約70%を住宅ローン(つなぎ融資を含む)で資金調達している計算になります。

土地代を含まない注文住宅の場合、平均借入額は2,394万円で、購入資金に占める住宅ローンの割合は約53%です。

土地代がない分、自己資金を多めに用意する人が多いと考えられます。

ただ、住宅ローンの占める割合でみると、注文住宅よりも分譲戸建住宅の方が高い傾向にあるようです。

分譲戸建住宅の平均購入資金は4,214万円と注文住宅より安いものの、住宅ローンの借入額は3,054万円で、土地代なしの注文住宅より高くなっています。全体の購入資金に占める住宅ローンの割合は、約72%です。

なお、中古の戸建住宅に関しては、住宅ローンの占める割合は6割弱になっています。

マンションの住宅ローン借入額と購入資金の平均

参考:国土交通省「令和4年度住宅市場動向調査報告書」

https://www.mlit.go.jp/report/press/content/001610299.pdf

分譲マンション(新築)の場合、住宅ローンの平均借入額は3,020万円です。

自己資金を含めた購入資金は5,279万円ですから、約57%を住宅ローンで資金調達している計算になります。

この割合は、中古マンションでもほぼ同じです。

マンションを購入される方は、一戸建てを購入される方よりも自己資金を多目に用意している人が多いことがうかがえます。

平均借入額より重要な「住宅ローンの返済負担率」とは?

住宅ローンの利用を検討する時は、物件価格に対する借入額の割合よりも、「年収に対する返済額の割合」の方が重要です。

年収が少ないのに高額の借り入れをしたところで、返済が滞るのは明白ですし、金融機関の審査に通らない可能性も高まります。

この年収に対する返済額の割合のことを、「返済負担率(返済比率)」といいます。

返済負担率の求め方を公式にすると、以下の通りです。

【返済負担率】=年間返済額÷年収

たとえば、年間100万円の住宅ローンを返済する人の年収が400万円の場合、返済負担率は25%(=100万円÷400万円)になります。

適切な住宅ローンの返済負担率はどのくらい?

返済負担率は、住宅ローンの審査で重視される項目の一つです。

では、どれくらいに設定すると審査に通りやすくなるのでしょうか。

一般的には、返済負担率を「25%以内」に設定すれば、無理のない返済プランが立てられるといわれます。

年収400万円の人は年間返済額を100万円以内に、年収600万円なら150万円以内が目安です。

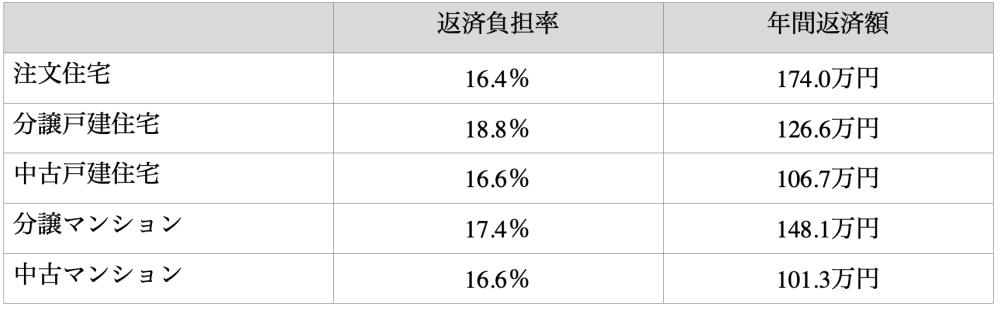

この返済負担率についても、「住宅市場動向調査報告書」で平均値が示されています。住宅の種類別に、返済負担率と年間返済額の平均を見ていきましょう。

返済負担率と年間返済額の平均

参考:国土交通省「令和4年度住宅市場動向調査報告書」

https://www.mlit.go.jp/report/press/content/001610299.pdf

返済負担率は、住居の種類や新築・中古を問わず、16~19%くらいが平均値のようです。

近年は物価高騰に合わせて市場金利も高くなりつつあります。

住宅ローンの金利も上昇傾向にありますから、将来の金利上昇リスクに備えて借入額を抑え(=返済負担率を低く設定し)、自己資金を多目に用意する人が増えていると考えられます。

住宅ローンを無理なく返済するためのポイント

住宅ローンの借入額を決める時は、無理のない返済プランを立てることが大切です。

ここで、無理のない返済プランを立てるために覚えておきたいポイントをお伝えしましょう。

返済負担率は25%以内に設定する

返済負担率の上限は金融機関によって異なり、30~35%でも借り入れできるところもあります。

ただし、上限ギリギリに借り入れると返済負担が重くなり、滞納するリスクが高まります。

一例として年収400万円の場合、返済負担率が25%なら年間返済額は100万円、35%なら140万円です。

これを毎月の返済額で表すと、返済負担率が25%なら約8.3万円ですが、35%なら11.6万円になります。

ボーナスを含めて年収400万円の人だと、毎月の給与は23~25万円くらいの方が多いでしょう。

返済負担率が35%の場合、給与の半分近くが住宅ローンの返済で消えることになります。

毎月の給与から生活費などの必要経費を差し引き、「住宅ローンの返済にいくらまで当てられるか」を試算した上で、返済負担率を決めることも大切です。

手取りの年収で試算する

返済負担率や借入額を求める際の年収は、「手取り年収」を用いることもポイントです。

年収400万円に税金や保険料などが含まれている場合、実際の手取り年収は320万円くらいになる人が多いと思います。

この額を基に年間返済額を求めると、返済負担率が25%なら80万円(月6.7万円)、35%なら112万円(月9.3万円)です。

借入可能額も減ってしまいますが、返済が始まってからの生活を考えると、ゆとりある暮らしができるでしょう。

返済が滞るリスクを下げるためにも、年収は手取り額で求めた方が無難です。

自己資金を増やす

返済負担率を抑えると、住宅ローンの借入額が少なくなります。

借入額が減れば、理想のマイホームが手に入らないという方もいらっしゃるでしょう。

この場合、借入額を増やすことより、「自己資金(頭金)を増やす」ことを検討しましょう。

頭金の額は一般的に、物件価格の2割くらいが目安といわれます。

3,000万円の物件なら、頭金は600万円くらいです。

自己資金だけで足りない方は、親に支援してもらうのも一手です。

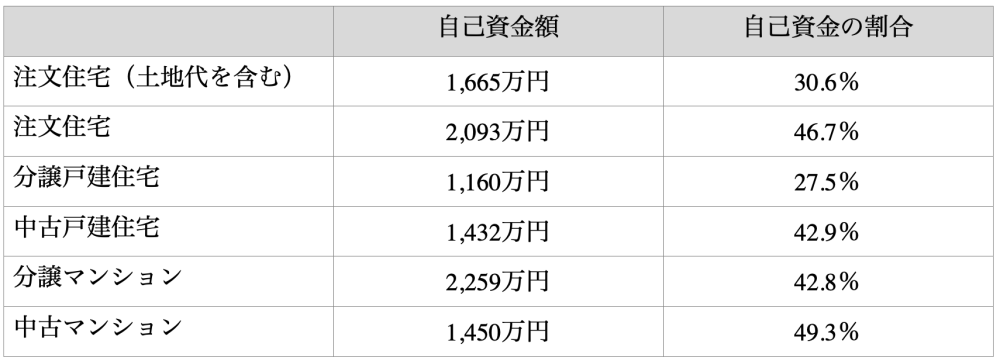

ちなみに、自己資金の額と全体の購入資金に占める割合も「住宅市場動向調査報告書」で平均値が示されています。

それぞれの平均は、以下の通りです。

参考:国土交通省「令和4年度住宅市場動向調査報告書」

https://www.mlit.go.jp/report/press/content/001610299.pdf

住宅ローンの返済以外にも注意が必要な費用

持ち家にかかる住居費は、住宅ローンの返済だけではありません。

固定資産税や都市計画税といった税金、火災保険や地震保険の保険料、さらに将来のリフォームに備えた貯蓄も検討する必要があります。

住宅ローンの返済計画を立てる際には、こうした住み始めてから必要な住居費も含めて考えることが大切です。

固定資産税や都市計画税は、毎年納める税金です。

税額は、立地や建物の構造などによって異なりますが、一般的な4LDKの戸建住宅の場合、毎年10~20万円くらい納める必要があります。

また、火災保険や地震保険は5年おきに更新するケースが一般的ですが、更新の際には10~15万円くらいの保険料を支払う必要があります(補償額や建物の構造、地域などによっても異なります)。

住み始めて必要な住居費がどれくらいになるかを把握した上で、毎月返済できる住宅ローンの借入額を決めるのも考え方の一つです。

まとめ

「今の年収で、住宅ローンをどれくらい借り入れできるか」と、気になっている方は多いと思います。

借入額は、住宅ローンを扱う金融機関のホームページなどでもシミュレーションができ、年収や返済負担率などを入力すれば試算できます。

あらかじめ借入額を把握することにより、住宅ローン審査の対策もしやすくなるでしょう。

なお、シミュレーションの際には「返済負担率を25%以内にする」など、上限ギリギリの借入額にならないよう設定することもポイントです。

住宅ローンの利用で大切なことは、「借りたお金を、滞りなく返済すること」。

現在の生活費や、将来必要な教育費なども勘案した上で、無理のない返済プランを立てられる借入額を決めましょう。

最新のイベント情報はこちら

こちらの記事もおすすめ