ブログ

転職は住宅ローンに影響する?転職後の住宅ローンの注意点

住宅ローンを組むと同時に転職を考えている方もいらっしゃるかもしれません。

しかし、転職前に住宅ローンを契約するのと転職後に住宅ローンを契約するのとでは、それぞれ影響も変わってきます。

そのため、転職する際は住宅ローンへの影響も加味して選択しなければなりません。

今回は、転職が住宅ローンに与える影響について解説します。

特に、転職後何ヵ月目から申し込みできるのかはもちろん返済中の転職についての注意点も説明します。

昨今は転職する人も珍しくなくなっている反面、転職によって住宅ローンに影響が出てしまう方もいるので、当記事を読んで予防対策を練りましょう。

住宅ローンの利用に転職が与える影響

まずは、住宅ローンの利用に転職が与える影響について見ていきましょう。

結論を先にいうと、転職は住宅ローンに少なからず影響を与えます。

ただし、転職前に契約するのと転職後に契約するのとで変わるため、両者のメリット・デメリットを見ておくことが大切です。

また、住宅ローンが契約できるかどうかは金融機関の審査によっても変わります。

たとえば、金融機関では契約者本人の勤続年数や雇用形態を重視する傾向にあります。

その場合、転職を繰り返すことで勤続年数が途絶えたり雇用形態が半端になってしまったりすることで、審査に落ちる可能性も高くなるわけです。

以下、参考までに金融機関が重視するとされている審査項目となります。

・国籍

・性別

・完済時年齢

・借入時年齢

・返済負担率

・健康状態

・家族構成

・雇用先の規模

・業種

・年収

・雇用形態

・勤続年数

・担保評価

・連帯保証

・所有資産

・申込人との取引状況

・カードローン等の他の債務の状況や返済履歴

・金融機関の営業エリア

・融資可能額(融資率)①購入の場合

・融資可能額(融資率)②借換えの場合

・そのほか

どの審査項目を重視するかは金融機関ごとに異なりますが、少なくともここで挙げた項目から本人の返済能力などが判断されます。

特に、勤続年数が短い場合や雇用形態が不安定な場合は審査にも通りません。

転職する際は金融機関の審査にも影響を与えることがあるため、併せて注意が必要となるでしょう。

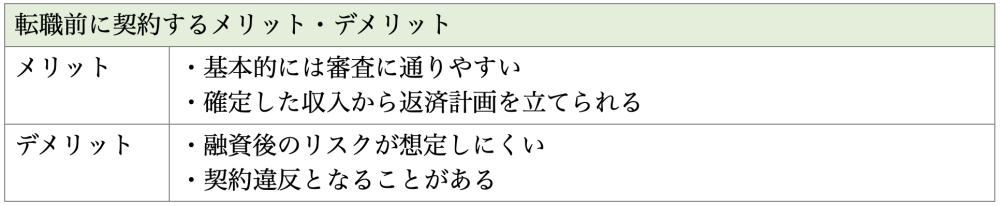

転職前に住宅ローンの契約をする場合のメリット・デメリット

▼転職前に契約するメリット

転職前の住宅ローンの契約ではこれまでの勤続年数や勤務形態を審査されるため、真面目に働いてきた方であれば審査に通りやすいです。

金融機関が審査で見るのは本人の返済能力のため、生活が安定していて返済に遅延がないと判断されれば審査にも通ります。

転職前であればすでに確定している収入から返済計画を立てられるため、金融機関としても安心して融資できます。

自分自身も長期にわたる返済をどのように進めていくべきか考えやすくなるため、転職前に住宅ローンを契約するメリットはあるといえるでしょう。

▼転職前に契約するデメリット

転職前に住宅ローンを契約してしまうと再審査や違約金のリスクが発生します。

金融機関では現在の勤続年数や雇用形態を審査するため、職場が変更になった場合は新たに審査をやり直す必要が出てきます。

転職によっては年収が下がることもあれば、契約社員扱いとなることもあるかもしれません。

その結果、契約違反となることもあります。

転職前と異なる条件で働き始める場合、必ず金融機関への申し出が必要です。

なかには、転職によって労働条件が変化し、審査に通らないことや希望する融資額に達しないこともあります。

そのため、転職前の住宅ローンの契約はデメリットにもつながると覚えておきましょう。

特に、住宅ローンの審査が通らないと住宅購入時の売買契約違反となる可能性も出てきます。

基本的には住宅ローン特約を付けることで仮に審査に落ちた場合でも契約解除できますが、住宅ローン特約の中には審査落ちのカバーができないものもあるので、注意が必要です。

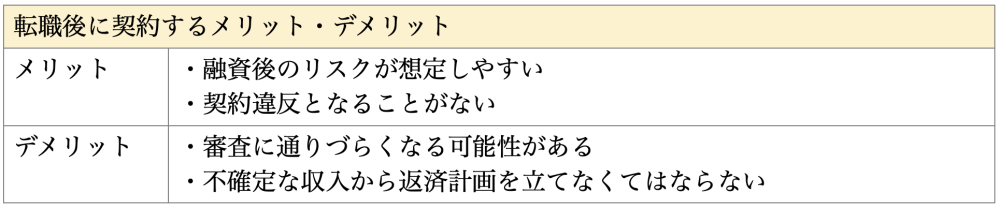

転職後に住宅ローンの契約をする場合のメリット・デメリット

▼転職後に契約するメリット

転職後の住宅ローン契約では融資後のリスクも想定しやすいです。

転職してからなら年収も確定していますし、雇用の条件なども確定しています。

そのため、金融機関としても安心して融資できるわけです。当然ながら転職後の申し込みであれば契約違反となることもありません。

転職する前に申し込んでしまうと、仮に収入のアップが見込めるとしても実際の収入額より低い金額で審査されることになります。

収入がダウンする場合も返済能力がないと判断されてしまうかもしれません。

逆に、転職後であれば返済計画が立てやすく、金融機関の心象にも好印象を与えられるというメリットがあります。

▼転職後に契約するデメリット

転職後に住宅ローンを申し込む際、審査に通りづらくなる可能性があります。

転職直後は勤続年数も雇用形態もリセットされてしまうため、仮に勤続年数が10年以上で役職付きだったとしてもすべて無関係です。

金融機関では住宅ローンの完済まで滞りなく返済してもらいたいと考えているので、以下のような点を懸念します。

1.新しい職場で仕事を続けられるのだろうか?

2.またすぐに転職を繰り返したりしないだろうか?

3.将来的に安定した収入が見込めるのだろうか?

キャリアアップのための転職であれば前職よりも好条件で採用される可能性があるため、審査にも有利に働く可能性があります。

しかし、転職直後は金融機関も神経質になっているので、逆に審査にも不利に働く可能性があるのは大きなデメリットとなるでしょう。

住宅ローンの申し込みは転職後何ヵ月目からOK?

転職してから住宅ローンを申し込む場合、何ヵ月目からOKなのかは金融機関によって異なります。

たとえば、金融機関によっては転職後2~3年以上経過してからの申し込みを条件としているところがあります。その場合、最低でも24~36ヵ月後が目安となるでしょう。

ただし、なかには前年度の源泉徴収票や直近数ヵ月分の給与明細書を提出することで審査してくれるところもあります。

その場合は、転職後数ヵ月~1年以下でも申し込める可能性があります。

こればかりは金融機関ごとに違うため、すぐにでも申し込みたい場合は契約予定の金融機関に直接相談してみましょう。

ちなみに、フラット35であれば転職直後でも申し込み可能です。

フラット35は申し込み条件に勤続年数や雇用形態の制限がないため、返済能力さえあれば誰でも申請できます。

返済負担率や年齢など一定の条件こそあるものの、すぐにでも住宅ローンを組みたいという方はフラット35も計画に入れてみてください。

住宅ローン返済中の転職についての注意点

住宅ローンを返済中、諸事情で転職を余儀なくされることもあります。

その場合、毎月の返済さえ滞りなく行えるようであれば、特に問題はありません。

しかし、転職によって状況が変わる場合は注意が必要です。

返済計画に無理が生じたら早めに相談する

転職によって収入が確実に上がる場合は問題ありませんが、逆に下がる場合は返済計画にも無理が生じる可能性があります。

金融機関としては毎月の返済さえ滞らなければ問題ないものの、返済計画が頓挫しそうな場合は話が変わってきます。

もし、住宅ローン返済中の転職によって返済が困難となった場合は早目に金融機関に相談しましょう。

金融機関の中には、毎月返済額を軽減してくれたり、返済期間を延長してくれたりするところもあります。

最終的には当初の契約通りに返済が必要ですが、どうしても返済が厳しい場合は、返済計画の見直しを申し出てみてください。

特に、住宅ローン返済中の転職は各種手続きも必要となるため、契約している金融機関と相談しながら進めていくのが賢明です。

転職したばかりで住宅ローンを利用するための対策

どうしても転職したばかりで住宅ローンを利用したい場合はどうすべきなのでしょうか。

ここからは転職直後に住宅ローンを契約する方法をまとめます。

1.自己資金を用意する

転職直後であっても自己資金があるだけで審査が有利になります。

十分な貯金があったり一定の頭金があったりするだけで、融資の条件もクリアしやすくなるのです。

そのため、転職する前に数年単位で貯蓄しておくことが重要です。

加えて両親や祖父母からの資金援助があれば、さらに審査も有利に進められるでしょう。

資金さえあれば借入額も少なく済むため、結果として審査にも通りやすくなります。

2.複数の金融機関に相談する

金融機関によっては転職直後でも審査に通してくれる場合があります。

一般的には転職後2~3年は経過しないと審査を受けてくれませんが、数ヵ月~1年でも審査してくれるところはあります。

そのため、審査に1回落ちても諦めることなくほかの金融機関に相談してみましょう。

もしくはフラット35などに申し込むのもありです。

フラット35なら転職直後でも問題なく審査が受けられるので、検討する価値もあるのではないでしょうか。

まとめ

昨今はキャリア形成において転職する方も多い他、事情があって転職する方も少なくありません。

ただし、住宅ローンでは転職が影響する可能性もあります。

実際に転職前でも転職後でも、住宅ローンの審査に影響することがあります。

もしくは、申し込みの条件に影響が出ることもあるでしょう。

そのため、転職と住宅ローンを同時に考える場合は十分注意が必要です。

詳しくは契約予定の金融機関に相談してみましょう。

なお、大兼工務店では家作りに関してはもちろん、住宅ローンに関するご相談にも対応させていただいています。

転職に関するお悩みなどにも可能な範囲でお答えしておりますので、まずは気軽にお問い合わせください。

最新のイベント情報はこちら

こちらの記事もおすすめ