ブログ

「元利均等返済」と「元金均等返済」どちらがお得?それぞれのメリット・デメリットをわかりやすく解説

住宅ローンの返済方法は大きく分けて2種類あります。

1つ目が元利均等返済で、2つ目が元金均等返済です。

両者にはメリットもデメリットもあるため、どちらの方が向いているのかは自分で判断しなくてはなりません。

今回は、住宅ローンの返済方法について紹介します。

特に、元利均等返済と元金均等返済のメリット・デメリットをそれぞれ解説します。

どちらがお得なのかは条件次第ですが、最後には両者のシミュレーションもまとめているので、ぜひ最後までお読みいただけると幸いです。

この記事を読めば、元利均等返済と元金均等返済のどちらを選ぶべきなのか、その基準が見えてくるはずです。

元利均等返済とは

元利均等返済とは毎月の返済額が変わらないのが最大の特徴です。

まずは元利均等返済がどのような返済方法なのかを説明します。まずは元利均等返済について知らないと何も始まらないので、先に確認しておきましょう。

元利均等返済の概要

元利均等返済は元金と利息を合わせた返済額は変わらず、返済額に占める元金と利息の割合が変化していく返済方法です。

元利均等返済の場合は毎月の返済額が同額なので、利息の計算が苦手という方にとってわかりやすいのが特徴となります。

当然ながら、金利が一定であれば1ヵ月目の返済も120ヵ月目の返済も毎月の返済額が変わりません。

元利均等返済のメリット・デメリット

次に元利均等返済のメリットとデメリットを見ていきましょう。

利点もあれば欠点もあるのが元利均等返済の特徴なので、両面を見て判断していくことをおすすめします。

元利均等返済のメリット

元利均等返済は毎月の返済額が固定されています。

そのため、住宅ローンの返済で一喜一憂したくないという方にとって利点が大きいです。

また、返済計画も立てやすいのが利点となります。

だからこそ、安定して返済できる方にとっては元利均等返済の方が安心かもしれません。

なお、元利均等返済は返済開始の経済的負担が少ないのも利点となります。

元利均等返済のデメリット

元利均等返済は返済総額が高くなるという欠点を持っています。

やはり元金も利息も一定のままで返済していくため、元金残高の減り方が遅くなり、

完済まで時間がかかります。

その結果、元金に利息がのしかかって返済総額も増えていくのです。

また、元金がなかなか減らないため、完済の実感がわきにくいというのも欠点といえるでしょう。

元金均等返済とは

元金均等返済とは元金の返済額が一定というのが最大の特徴です。

次に元金均等返済がどのような返済方法なのかを説明します。

比較検討するにはこれら元金均等返済についても知っておくことが重要です。

こちらもあらかじめ確認しておいてください。

元金均等返済の概要

元金均等返済は元金を均等に割って返済額が決まり、残高に応じて利息を計算して毎月の返済額を算出する返済方法となります。

元金均等返済の場合は最初の返済額が多いものの、返済を続けていくことで確実に元金と利息も減っていくのが特徴です。

当然ながら、金利が一定であれば、1ヵ月目の返済に比べて12ヵ月目の返済が確実に楽になります。

元金均等返済のメリット・デメリット

次に元金均等返済のメリットとデメリットにも目を通しておきましょう。

こちらも利点も欠点もあるため、元金均等返済の両面を見て判断しなければなりません。

▼元金均等返済のメリット

元金均等返済は返済総額が低くなるという利点を持ちます。

元金も利息も最初から一気に返済していくので、元金の減少も早いです。

毎月の返済額(元金+利息)は、返済が進むにつれ少なくなっていきます。

また、元金が早めに減っていくので、返済の実感が沸きやすいのも利点です。

▼元金均等返済のデメリット

元金均等返済は毎月の返済額が変動します。

そのため、住宅ローンの返済によっては一喜一憂してしまう欠点もあるかもしれません。

また、それにより返済計画も立てにくいのが欠点となるはずです。

安定して返済できないという方なら、元金均等返済には手を出すべきではないかもしれません。

ちなみに、元金均等返済は返済開始の経済的負担が多いのも欠点です。

元利均等返済と元金均等返済どちらがお得?

ここからは、元利均等返済と元金均等返済のどちらがお得なのかを見ていきましょう。

ここではそれぞれ1パターン、合計2パターンで説明するので、ぜひ自分にどちらの返済方法が向いているのか判断してみてください。

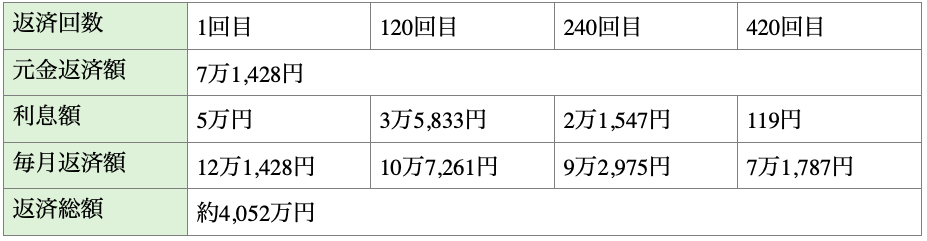

なお、どちらも住宅ローン3,000万円で利息が2.0%、返済期間を35年に設定した場合で説明します。

元利均等返済のパターン

元利均等返済のパターンで見ると、返済総額は高くなるのが特徴です。

しかし、毎月返済額が固定されるため、返済計画も立てやすいのが特徴となります。

その一方、ずっと毎月返済額が減りません。

元金均等返済のパターン

元金均等返済のパターンで見ると、返済総額は安くなるのが特徴です。

ただし、毎月返済額が変動するため、返済計画が立てにくいのが特徴となります。

その一方、徐々に毎月返済額が確実に減っていきます。

両者2つのパターンを比べてみると、非常にわかりやすいです。

特に、元利均等返済と元金均等返済とでは返済総額が120万円ほど変わります。

これはあくまでも住宅ローン3,000万円で利息2.0%、返済期間35年に設定した場合です。

そのため、より詳しく知りたいという方は、自分の条件に当てはめて考えていく必要があります。

基本的なことなのですが、住宅ローンの借り入れが多ければ多いほど返済総額も増えていきます。

それは、元利均等返済でも元金均等返済でも変わりません。

住宅ローンの基本的な性質として「多く借りれば多く返さなくてはならない」のが原則です。

そのため、元利均等返済と元金均等返済で迷う前に、根本的な返済計画を見直すことも重要です。

たとえば、頭金を用意して少しでも住宅ローンを減らすことで、より元利均等返済と元金均等返済の影響を少なくできます。

単に元利均等返済か元金均等返済かで100万円以上の差となるのはもちろん、そもそもの借り入れをどうするのかが非常に重要です。

仮に、住宅ローンの借り入れが2,000万円で済むのなら、3,000万円を借り入れるのに比べて経済的負担も少なくなります。

向こう数年数十年の返済計画と併せて考えてみましょう。

特に、頭金を無理なく用意できるのなら、頭金も含めて計画を練っていくのがおすすめです。

なお、これらの試算は工務店やハウスメーカーはもちろん、住宅ローンを組む金融機関にも相談可能です。

そのため、試算が難しいということなら専門家に相談してみましょう。

自分に向いているのは元利均等返済と元金均等返済のどちら?

最後に、自分に向いているのが元利均等返済なのか元金均等返済なのか、その判断ができるようそれぞれ向いている人についてまとめます。

ただし、あくまでも世間一般にいわれている向き不向きなので、人によってどちらが向いているかは違ってきます。

今後返済計画を立てていく指標の1つとして、参考にしていただけると幸いです。

1.元利均等返済が向いている人の特徴

元利均等返済は最初の返済額を安くしたい人におすすめです。

元利均等返済は最初の返済額が膨らむということがないため、最初から安定して返済していきたい方に最適です。

また、毎月の返済額を変えたくない人にもおすすめといえます。

原則として、元利均等返済は数年後も数十年後も毎月の返済額が変わりません。

そのほか、不動産のオーナーという視点から見てみると、元利均等返済は節税効果も大きいです。

そのため、不動産のオーナーとして物件を取得しようと考えている方は元利均等返済で考えてみるのも良いのではないでしょうか。

2.元金均等返済が向いている人の特徴

元金均等返済は最初の返済額が高くてもいい人におすすめです。

元金均等返済は最初の返済額が膨らむので、最初の返済は大変かもしれません。

しかし、一気に返済していけるため、より返済を実感したい方に最適です。

また、毎月の返済額が変わってもいい人にもおすすめといえます。

元金均等返済は返済額が徐々に減っていくので、変化に抵抗がない人にはぴったりです。

そのほか、不動産のオーナーという視点からみるならば、将来の返済額を少なくできます。

これはより物件の長期保有を前提としている方におすすめで、特に不動産で不労所得を得たいという方に役立つでしょう。

まとめ

住宅ローンの返済方法には元利均等返済と元金均等返済があります。

これらはどちらにもメリットとデメリットがあるため、入念に比較検討しなくてはなりません。

ただ、どちらが良くてどちらが悪いということはないので、自分に合った方法を選ぶのが一番です。

だいかねの家では随時、セミナーや完成見学会も開催しております。

また、お気軽にご相談いただけるオンライン相談会も行っております。

・今の収入で家を買うべきかわからない

・家づくりのことを相談したい

・モデルハウスが遠くて、なかなか見に行くことができない

・家づくりを本格的に進める前に、気になるあれこれを相談してみたい

など、どんな些細な事もご相談可能ですので、家づくりで気になることがございましたらお気軽にご参加ください。

最新のイベント情報はこちら

こちらの記事もおすすめ