ブログ

年収300万円だといくらまでの家が買える?2,000万円の住宅ローンを組むときの借入可能額・月々の返済は?

年収300万円と聞くと「家を建てるのは無理かもしれない」と思ってしまう方も多いかもしれません。

しかし、きちんと返済計画を立てていけば、マイホームも夢ではありません。その一方、返済負担率などを無視して借り入れを行えば、生活が破綻する可能性もあります。

そこで、今回の記事では年収300万円の方でも2000万円の住宅を購入するためのポイントを解説します。

年収300万円のときの手取から返済可能額を算出

年収300万円であれば手取りは約240~250万円となります。

これに関しては人によって状況が異なるものの、月々に換算すると約20~21万円の手取りとなる計算です。この手取り額から返済可能額を算出することで、無理のない返済計画を立てていけるわけです。

まず、返済可能額を考える上で必要となるのが、返済負担率です。

返済負担率とは、住宅ローン年間年債額を年収で割ったものです。返済負担率の条件は、金融機関によって異なりますが、年収400万円以上で35%、年収400万円未満で30%を限度にしているケースが良く見られます。

つまり、年収300万円であれば返済負担率は30%となり、具体的な数字に換算すると90万円までが基準となるわけです。さらにこれらを月々に換算すると7.5万円までなら借り入れしても返済できる計算となります。

しかし、これらはあくまでも限度額です。

仮に年収300万円であれば月々約20~21万円の収入となるため、住宅ローンの支出だけで月々7.5万円を返済するのは現実的ではありません。たしかに、月々約12.5~13.5万円あれば、生活できなくはありません。ただし、支出は住宅ローンだけではありません。それも含める手考えると、住宅ローンは圧縮した方が将来的に安心です。

2,000万円の住宅ローンの返済額はいくら?

いきなり夢を壊してしまうようで気が引けますが、2,000万円の住宅ローンというは年収450万円以上ないと安心できません。実際に、住宅ローンの審査も返済負担率が基準となるため、年収300万円で2,000万円の住宅ローンを組むのは、かなり苦労する可能性があります。

仮に年収300万円で2,000万円の住宅ローンを組む場合、変動金利と固定金利で以下のような違いがあります。

以上の表を見る限り、どちらの金利であっても返済負担率は20~25%となります。そのため、年収300万円であっても2,000万円の住宅ローンを組むこと自体は可能です。

しかし、手取りで考えるともう少し返済負担率に余裕を見ておかないと危険です。それこそ予想外の支出が発生することもあるため、収入とのバランスを加味して返済計画を立てていくべきです。そうしないと冠婚葬祭などの突発的なイベントが発生する度に生活が困窮する事態に陥ります。

あくまでも2,000万円の住宅ローンとなると年収450万円以上が理想なので、前もって「借り入れを少なくする」「頭金を多く用意しておく」など経済的負担を減らせるよう動くことが必要です。特に年収300万円から大きく昇給や昇格が見込めるのなら、2,000万円の住宅ローンを組んでもやっていけるかもしれません。

しかし、希望的観測だけで返済計画を立てると、いざという時に行き詰まります。

火災保険料と固定資産税について

住宅を取得した際のランニングコストとして、大きな経済的負担となるのが火災保険料や固定資産税などです。これらは条件によって月々の支払いが変わるものの、保険料は年額7,000円~3万円ほど、固定資産税も数万円ほどかかります。

それらを合計すると年間で10万円を超えることもあるわけです。年収300万円となると手取りは約240~250万円となるため、そこからさらに10万円差し引かれると考えると大きな経済的負担となるでしょう。そのため、火災保険料や固定資産税がどれくらいの規模となるのかも加味して計算しなくてはなりません。

なお、そのほかにも生命保険に加入したり、自動車保険に加入したり、何かと保険料がかさむこともあります。物件にかかる税金は不動産の価値によって左右されるので安定していますが、保険となると話は別です。中には無駄なものに加入している方もいるので、税理士だけではなくファイナンシャルプランナーなどとも相談しながら計画を立てていくことをおすすめします。

年収300万円で2000万円の住宅を購入するためのポイント

ここまでで年収300万円では2000万円の住宅を購入するのは無理なのではないかと感じられる方もいらっしゃるかと思います。

年収300万円の方が購入するためのポイントを紹介します。

住宅ローン控除を算出

住宅ローンを組む際、心強い味方となってくれるのが住宅ローン控除です。

住宅ローン控除とは毎年住宅ローン残高から一定の割合が本来支払う税金から控除される制度です。

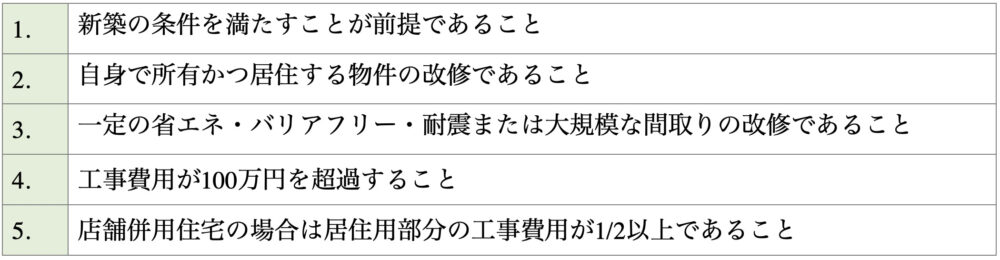

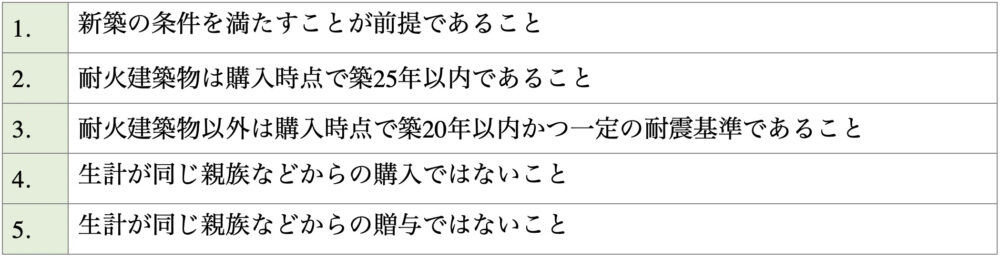

ただし、住宅ローン控除は新築と中古で異なるほか、増改築でも変わります。

その点は条件も併せて、以下で確認しておきましょう。

また本制度は2022年度から変更が入りましたので変更点についても確認しましょう。

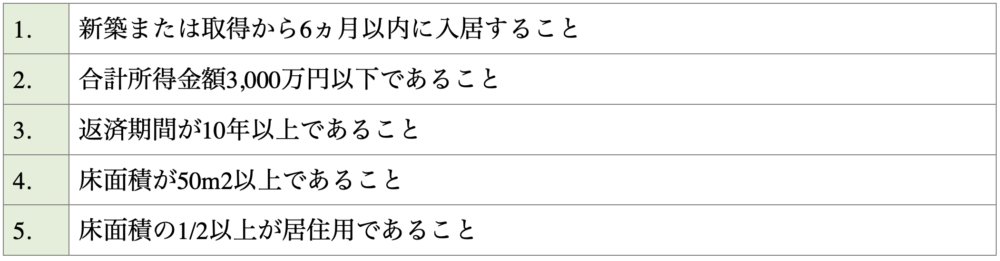

▼新築の条件

▼中古の条件

▼増改築の条件

以上の条件を満たして初めて住宅ローン控除を受けられます。

そして、控除内容は以下です。

制度の適用期限:2021年末から2025年末に変更

控除率:1%から0.7%に変更

新築の減税期間:10年から13年に変更

※認定住宅等以外の住宅で、入居時期が2024年~2025年の場合は、10年間

※中古は10年のまま変更なし

所得上限:3000万円から2000万円に変更

残高の上限額:以下に変更

頭金について

住宅ローンはいわゆる借金と同じです。

そのため、借りなくて済むのなら借りないのが一番だといえるでしょう。

そのため、もし貯金する余裕がある場合は頭金を用意するのも最良の選択肢といえます。

年収300万円であれば1,500万円~1,800万円の住宅ローンが妥当といわれているので、もし2,000万円の借り入れをしたいなら500~200万円ほど貯金しておきましょう。

そうすれば返済負担率も下げられ、住宅ローンの審査にも通りやすくなります。それでいて返済総額も押さえられるため、将来設計もしやすくなるでしょう。

夫婦や親族の収入も元にして返済する方法も

これまで説明してきたように年収300万円で住宅ローンを組むとなると住宅ローンの返済で生活が困窮することに繋がりやすくなります。

しかし、世帯主一人の収入で組む以外にも住宅ローンを組む方法があります。

これらの制度を利用することで2000万円以上の住宅購入も可能となります。

ペアローン

ペアローンというのは夫婦がそれぞれ住宅ローンを組む方法です。

夫婦それぞれの年収に応じて借り入れを行うため、世帯主が1人で組む場合と比べて借入額を増やすことができます。

また、住宅ローン控除をそれぞれが利用できるのもポイントです。

収入合算

ペアローンが夫婦それぞれで住宅ローンを組むのに対して、収入合算では夫婦の年収を合算してその年収を元に審査を行います。夫の年収が300万、妻の年収が200万であれば500万円の年収で審査を行い、借入額を増やすことが可能です。

収入合算では片方が契約者、もう片方が連帯保証人となります。

住宅ローンによるギリギリの生活を避けるためにできることは?

現代は住宅ローンを組んでいる方の中でも「返済が大変」だと感じている方はとても多いです。しかし、それらの多くは収入に対して適切な住宅ローンを組めていない可能性があります。

住宅ローンは毎月の大きな支出となるため、そこはきちんと数年数十年後のことも考えて返済計画を立てなくてはなりません。

頭金を多めに用意することや国や自治体が用意している制度を活用する、ペアローンや収入合算で住宅ローンを組むことが重要です。

また、援助してくれる家族や親戚がいるのなら、贈与というかたちで補助を受けておくのも良いでしょう。そのほか、条件によっては住宅ローン控除だけではなく、別の特例措置も受けられる可能性がありますので、住宅ローンに詳しい専門家などに相談してみましょう。

まとめ

年収300万円であれば、住宅ローンは1,500~1,800万円が適正とされます。

もちろん2,000万円の住宅ローンも組めないことはありませんが、ギリギリの生活を強いられるかもしれません。

これまでに紹介した制度をうまく活用しましょう。

当社ではセミナーや完成見学会も随時開催しています。夢のマイホームに関するご相談も受け付けているので、どのようなことでもご相談いただけると幸いです。詳しくは当社までご連絡いただけますよう、何卒よろしくお願いいたします。

最新のイベント情報はこちら

こちらの記事もおすすめ