ブログ

持ち家の維持費はどれくらいかかる?かかる費用と維持費を抑える方法

夢のマイホームを手に入れようと考えている方は、少なくないでしょう。

しかし、家を持つということは、同時に家を守るということも意味します。

物件購入時にお金を支払って終わり、もしくは住宅ローンを組んで終わりではありません。

たとえば、戸建てを持つ場合は税金や修繕費、保険料などを含めて年間で約30~40万円かかるといわれています。

維持費は物件の規模によっても変わるので一概にはいえませんが、仮に30年暮らす場合は900~1,200万円かかる計算になります。

昨今は90歳前後まで生きる方も多いため、30歳で家を購入した場合は60年暮らす計算となります。

このように、持ち家の維持費は自分が生活する限り必要となるものです。

今回の記事では、一戸建てにどれくらいの維持費がかかるのかを解説するほか、維持費を抑える方法についても説明するので、ぜひ参考にしてみてください。

持ち家の維持費は年間30~40万円

結論を先にいうと、持ち家の維持費は年間30~40万円前後かかると考えられています。

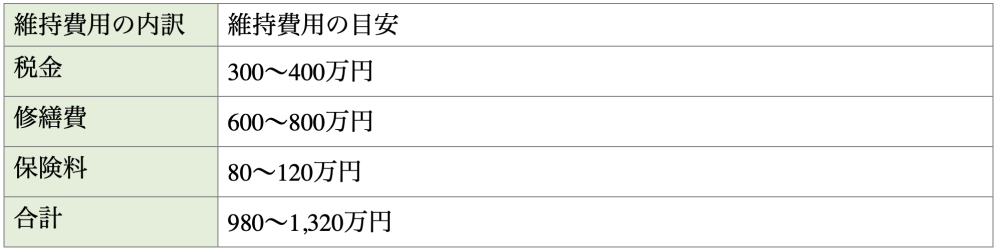

一戸建てを30年間所有した場合の維持費用は、以下の通りです。

以上はあくまでも参考程度ですが、持ち家で30年間生活した場合にかかる維持費用となります。

購入する物件の規模によって維持費は変化するものの、合計980~1,320万円を1年間で換算すると約32.6~44万円となります。

戸建ての維持費:税金

戸建ての維持費の中でも大きな割合を占めるのが税金です。

戸建てにかかる主な税金は2つあり、1つが固定資産税、もう1つが都市計画税となります。

都市計画税は市街化区域に属さない限りは発生しませんが、固定資産税は物件を持つ限り必ず発生します。計算式は以下の通りです。

・固定資産税:固定資産税評価額×1.4%

・都市計画税:固定資産税評価額×0.4%

土地の固定資産税評価額が1,400万円、建物の評価額が1,200万円の場合、以下になります。

▼土地の税金

・固定資産税:1,400万円×1.4%=19万6,000円

・都市計画税:1,400万円×0.4%=5万6,000円

▼建物の税金

・固定資産税:1,200万円×1.4%=16万8,000円

・都市計画税:1,200万円×0.4%=4万8,000円

以上の条件であれば、土地に25万2,000円、建物に21万6,000円が課せられる計算となるわけです。

ただし、住宅用地であれば課税標準が1/3に減額される他、200m2以下の小規模住宅用地であれば課税標準が1/6に減額されます。

そのため、実際の税金は目安よりも抑えられるでしょう。

なお、すべての固定資産は3年ごとに評価額が見直され、土地は路線価を含めた評価、建物は築年数を含めた評価ごとに変化します。

一戸建てにかかる固定資産税や都市計画税の倍率は地域によっても変わるため、自身が居住する地域ごとに確認が必要です。

なかには、都市計画税がかからず、固定資産税のみかかる地域もあります。

詳しくは、各市区町村から送付される「課税明細書」を確認しましょう。

戸建ての維持費:修繕費

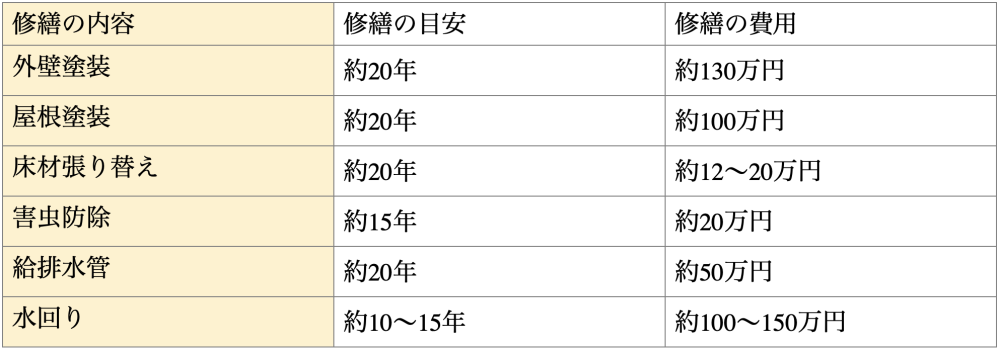

戸建ての維持費の中でも一番大きな経済的負担となるのが修繕費です。

修繕費はトータルで約600~800万円かかるといわれています。

新築一戸建ての場合は引っ越してから数年~10年ほどは修繕も不要ですが、築10年を過ぎた頃から修繕が必要となります。

参考までに、どのような修繕が発生するのかを見ておきましょう。

戸建ての場合は外壁塗装などの外装はもちろん、そのほかの内装や水回りなどが特に老朽化しやすいです。

部屋の壁紙や床材を張り替えるだけでも大きな費用がかかることもあるため、定期的な修繕を視野に入れておきましょう。

仮に、一戸建てに30年間住む場合、修繕費が600~800万円とすると、年間で約20~26万6,000円かかる計算です。

さらに1ヵ月に換算すると、毎月、約1万6,000円~2万2,000円かかる計算となります。

このため、毎月必ず修繕が必要となるわけではないものの、いずれ訪れる修繕に備えて積み立てしておく必要があるでしょう。

戸建ての維持費:保険料

戸建ての維持費で忘れてはならないのが保険料です。

保険料は地域によってだけでなく保険会社によっても異なるため、厳密な計算はできません。

ただ、火災保険への加入はほぼ必須となるので、年間の火災保険がどれくらいかかるのかを計算しておく必要があります。

火災保険はおおよそ5年で15~20万円かかるとされています。

たとえば、30年居住する場合は90~120万円かかる計算です。

そこに地震保険などを追加するとさらに保険料もかかるので、万全を期す場合はより保険料もかかると考えておきたいです。

ちなみに、住宅ローンを借りる際は団体信用生命保険(団信)への加入も求められるケースもあります。

団信とは、契約者本人が死亡もしくは高度障害になった際、ローン残高を肩代わりしてくれる保険です。

フラット35などは団信への加入が必須とされていないものの、一般の金融機関の住宅ローンでは団信への加入が審査項目に含まれている場合もあります。

つまり、基本的には火災保険、万全を期すなら地震保険や団体信用生命保険が必要となるということです。

まずは保険会社と相談して本当に必要な保険を見極めましょう。

マンションと一戸建ての維持費の違い

では、マンションと一戸建ての維持費はどれほどの違いがあるのでしょうか。

戸建てにかかる維持費

戸建てにかかる維持費は前述の通り「税金・修繕費・保険料」の3つとなります。

以下、おさらいとなるものの一戸建てに30年住む場合の維持費の目安です。

1.税金:300~400万円

2.修繕費:600~800万円

3.保険料:80~120万円

4.合計:980~1,320万円

以上の維持費が一戸建てでは必要となるため、物件の購入価格とは別途で用意しておきたいです。

マンションにかかる維持費

マンションにかかる維持費は「税金・修繕費・保険料」に加え「管理費・修繕積立金・駐車場代」の6つとなります。

以下は、マンションに30年住む場合の維持費の目安です。

1.税金:300~400万円

2.修繕費:600~800万円

3.保険料:80~120万円

4.管理費:540~580万円

5.修繕積立金:240~360万円

6.駐車場代:360~720万円

以上の維持費がマンションでは必要となります。

物件の購入価格とは別途で準備しておきたいところです。

特に、マンションは管理費と修繕積立金と駐車場代だけでも一戸建てより1,000万円以上の維持費がかかります。

基本的な管理は、すべて管理会社が行ってくれると考えるとマンションもおすすめですが、維持費という観点では戸建ての方が優秀といえます。

戸建ての維持費を抑える方法

最後に、戸建ての維持費を抑える方法について解説します。

ここでお伝えする方法を実行するのとしないのとでは数十万円~数百万円ほどの差が出てくるので、まずはできるところから始めてみましょう。

1.市街化区域外に建てる

戸建てにかかる税金を節約したい場合、市街化区域外に建てるのがおすすめです。

物件を持つ以上は固定資産税を避けて通れませんが、都市計画税は市街化区域でしかかかりません。

そのため、郊外に家を建てるなど工夫することで税金を抑えられます。

郊外に建てるだけで年間数万円~数十万円ほど税金が浮くので、大きな節税効果が見込めるでしょう。

2.簡単な修理は自分で行う

昨今はDIYの時代ということもあり、ホームセンターなどでは豊富な建材が販売されています。

そのため、簡単な修理は自分で行うようにしましょう。

プロに依頼する場合、外壁塗装だけでも数十万円~100万円近くかかることがあります。

逆に、自分で修理する場合、工夫次第では20万円ほどで済ませられる場合もあります。

外装だけでなく内装も自分で修理すれば、余計な工事費を抑えられるわけです。

なお、家を建てる段階から耐久性のある素材を選ぶだけでも、修理の手間は大幅にカットできます。

メンテナンスの負担が必要ない材料を選ぶだけでも面倒はカットできるので、予算オーバーとならない程度に質の良い建材を選ぶのも良いでしょう。

特に、毎日使用する水回り関連は耐久性を重視して選ぶのがおすすめです。

3.定期的に保険を見直す

保険に関しては勧められるがまま加入してしまう方もいるかと思いますが、保険会社をいくつか比べるだけで保険料の違いに驚かされます。

必須となる火災保険はもちろん地震保険や団体信用生命保険は地域によっても相場が異なりますし、保険会社や金融機関によっても違います。

物件取得時に適当に選んで加入してしまった方ほど、保険を見直すだけで維持費も大幅に変わってくるはずです。

4.増改築は複数の業者を比較検討する

住宅は数年~数十年と経過するごとに劣化し、最終的には資産としての価値を失います。

しかし、大規模なリフォームやリノベーションを行うことで、その資産価値もある程度は保てます。

ただ、増改築を依頼する際は必ず複数の業者を比較検討するようにしましょう。

工務店もハウスメーカーも同じだと考えている方もいるかもしれませんが、業者ごとに費用は大きく変わります。

依頼する業者の規模が大きいと仲介手数料も無駄にかかってしまうので、時には個人経営の業者に任せるのもありです。

まずは、複数の業者に見積もりを出してもらい、納得できるところに依頼してください。

まとめ

持ち家を購入する場合、維持費のことも忘れてはなりません。

維持費は戸建ての場合で1,000万円近く、マンションの場合で2,000万円近くかかると言われています。

どちらを選ぶかは自由ですが、維持費が大きな経済的負担となることは常に考えて判断したいです。

可能であれば、当記事でまとめた維持費を抑える方法も実践してみましょう。

なお、大兼工務店では住宅に関するご相談に常時対応しております。

住宅ローンのことはもちろん家の維持費についても回答しておりますので、少しでも疑問や質問をお持ちの方は気軽にお問い合わせいただけますと幸いです。

最新のイベント情報はこちら

こちらの記事もおすすめ