ブログ

住宅ローンの繰り上げ返済は損なのか?損をしないための正しいタイミング

住宅ローンの金利負担がどれくらいの額になるのか、皆さんはご存じでしょうか。たとえば、2,500万円を固定金利1.4%、返済期間35年で借り入れた場合の利息は、約664万円にもなります。

この額を1円でも減らしたいという方なら、「繰り上げ返済」を使うのも一手です。繰り上げ返済を実行すると利息の支払額が抑えられ、返済期間の短縮や月々の返済額の軽減にもつながります。

具体的に金利負担額がどれくらい軽減できるのか、繰り上げ返済の基本的な情報と併せてご紹介しましょう。

繰り上げ返済とは?

住宅ローンの繰り上げ返済とは、毎月の支払いとは別に、まとまった自己資金ができたら自由に返済できるしくみのことです。

たとえば、ボーナスで貯めた資金や保険の解約払戻金などを、都合の良いタイミングで繰り上げ返済に充てることによって、借り入れた元金を減らせるのはもちろん、将来支払う予定だった金利負担も抑えられるといったメリットがあります。

元金や利息が減れば、返済期間を短くしたり毎月の返済額を抑えたりすることも可能で、家計にゆとりが生まれるでしょう。

繰り上げ返済の種類

繰り上げ返済には、支払期間を短縮できる「返済期間短縮型」と、毎月の返済額を見直す「返済額軽減型」の2タイプがあります。どちらのタイプを選ぶかは、それぞれの特徴を確認した上で決めることが大切です。

返済期間短縮型

返済期間短縮型は、毎月の返済額を変えずに残りの返済期間を短くする方法です。

「ローンの返済を早めに終えて老後の生活資金を蓄えたい」という方や、「定年後もローンの返済が続く予定なので定年前に返済を終えたい」といった方は、返済期間短縮型が適しています。

また、返済期間短縮型は一般的に利息の軽減効果が大きいとされ、「金利負担を少しでも抑えたい」方にも向いているでしょう。

なお、返済額や返済するタイミングによっては利息軽減効果が薄くなり、返済期間が短くならない場合もあります。利息軽減効果については、この後にシミュレーションをしていますので、こちらもぜひご確認ください。

返済額軽減型

返済額軽減型は、返済期間は変えずに毎月の返済額を抑える方法です。繰り上げ返済をした翌月から返済額が減るため、軽減効果を実感しやすいことが特徴の一つです。

主に、「子どもの教育費が増えることを見越して家計を見直したい」という方や、「転職や産休など一時的に収入が不安定になるのがわかっている」方などが、返済額軽減型を利用してあらかじめ支払額を減らす際に用いられるケースが多いようです。

また、「金利が上昇しても返済額の増加を抑えたい」といった、将来起こり得るリスクに備える場合にも、返済額軽減型は有効な手段でしょう。

なお、利息の軽減効果は返済期間短縮型よりも小さいといわれます。詳しくは、この後に紹介するシミュレーションをご確認ください。

返済期間短縮型と返済額軽減型のシミュレーション

繰り上げ返済を実行すると、利息の軽減効果はどれくらいあるのでしょうか。また、返済期間短縮型と返済額軽減型とでは、どれくらいの差額が生じるのでしょうか。

ここで、「ローン実行から5年目に100万円を返済する」ケースで、軽減効果をシミュレーションしてみました。前提となる借入条件は、次の通りです。

●借入条件

・借入金額:2,500万円

・返済期間:35年

・金利:1.4%(全期間固定金利)

・ボーナス払い:なし

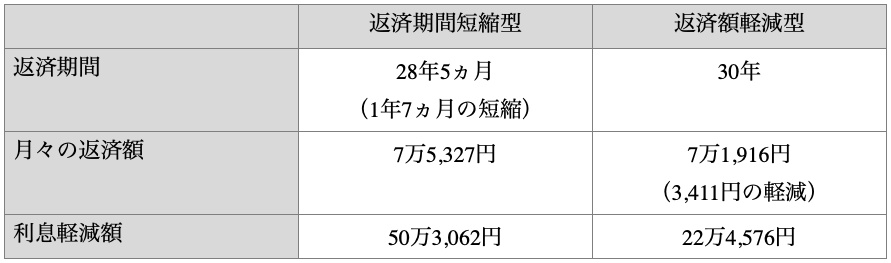

・毎月のローン返済額:7万5,327円

この条件で、5年目に100万円を繰り上げ返済したときの返済期間と返済額は、以下のようになります。

※参考:知るぽると(金融広報中央委員会)「繰り上げ返済シミュレーション」にて算出

https://www.shiruporuto.jp/public/aboutus/container/sikin/menu/s_kuriage.html

返済期間短縮型を選ぶと完済時期が1年7ヵ月も早まります。また、返済額軽減型を選べば毎月のローン支払額を約3,400円も抑えられます。さらに利息軽減額に注目すると、返済期間短縮型の方が約28万円も抑えられるという結果になりました。

トータルで見れば返済期間短縮型の方がメリットは大きいものの、家計の状況は人それぞれ。一時期的に住宅ローンの支払額を抑えたい場合など、返済額軽減型を選んだ方が家計は助かる方もいらっしゃいます。

どちらを選ぶか迷われた場合は、借り入れている金融機関の窓口で相談してみましょう。

繰り上げ返済を行う上手なタイミング

「繰り上げ返済はタイミングが重要」という話を、聞いたことはありませんか。なかには、「住宅ローン実行後10年以内に返済するのがベスト」と伝える専門家の意見も見られるようです。

実際のところ、繰り上げ返済のタイミングによって利息軽減額がどれくらい変わるのでしょうか。上記と同じ借入条件で、100万円を5年後、10年後、20年後に返済したときの利息軽減額をシミュレーションしました。

●借入条件

・借入金額:2,500万円

・返済期間:35年

・金利:1.4%(全期間固定金利)

・ボーナス払い:なし

※参考:知るぽると(金融広報中央委員会)「繰り上げ返済シミュレーション」にて算出

https://www.shiruporuto.jp/public/aboutus/container/sikin/menu/s_kuriage.html

返済期間短縮型、返済額軽減型のいずれの場合も、返済するタイミングが早いほど利息軽減額が大きいことがわかります。

理論的には、ローン残高が多いほど利息額も増えるため、できるだけ早い段階で残高を減らすことが総返済額の軽減につながるのです。

住宅ローン控除と住宅ローン繰り上げ返済のタイミングの関係

繰り上げ返済は、できるだけ早い段階に実行すれば効果を得やすいことがわかりました。ただし、ここで注意しなければいけないのが、「住宅ローン控除」の存在です。

住宅ローン控除は、ローン残高の1%を所得税や住民税から控除できる減税制度です。繰り上げ返済を行うとローン残高が減ってしまい、節税効果が薄れる可能性があります。

そこで、「住宅ローン控除が終わってから繰り上げ返済をするとよい」という考え方も出てくるでしょう。ただ、これも一概にはいえません。

一般的には、ローン残高が多い方や、金利が高い状況だと繰り上げ返済の方が有利とされます。一方、現在のように低金利で、しかも住宅ローン控除の期間が13年に延長されていますから、節税効果の方が大きくなる方もいらっしゃるでしょう(控除期間の延長は令和4年12月31日までです)。

このように、ローン残高や繰り上げ返済の金額、納税額や金利といった条件を加味して検討しなければならないため、一概にどちらが得策とはいえないのです。金融機関によってはシミュレーションをしてくれるところもありますから、気になる方は相談されてみると良いでしょう。

繰り上げ返済を上手に活用するには?

長い目で見れば、将来的な家計への負担を軽減する方法として、繰り上げ返済は有効な手段といえます。

とはいえ、万が一のときに必要な手元資金までを繰り上げ資金に充ててしまうのは危険です。子どもが重い病気にかかったり転職などで収入が減ったりしても、十分に対応できる資金を残しつつ、余裕が出たときに返済するよう心がけましょう。

たとえば、繰り上げ返済用の口座を開設して、100万円貯まったら返済に充てるといった計画を立てるのも一手です。住宅ローンを利用する際に立てた資金計画をもとに、ゆとりをもって返済していくことが、繰り上げ返済を上手に活用するポイントといえます。

繰り上げ返済をする際の注意点

計画性をもって返済するだけでなく、繰り上げ返済を利用する際にはいくつかの注意点があります。以下の点を知らないと、逆に損をする可能性もありますので、必ず確認しましょう。

手数料がかかる金融機関もある

ネット銀行をはじめ多くの金融機関では、繰り上げ返済の手数料は無料です。しかし、金融機関によっては、手数料が必要なところもあります。とりわけ地方銀行の場合、1回あたり数万円の手数料がかかるところも。繰り上げ返済を繰り返すうちに利息軽減額よりも高くなる可能性もありますので、借入前に手数料を確認しておきましょう。

一度に返済できる金額をチェック

1回あたりの返済額は、金融機関によって異なる点も注意したいポイントです。

繰り上げ返済の最低金額にも幅があり、1円以上としている銀行もあれば、数万円以上としているところもあります。また、同じ銀行でもフラット35の場合は10万円以上、フラット35以外では1万円からといったように大きな差がついていることも。

そのため、繰り上げ返済をいくらからおこなえるかについても確認することが大切です。

団体信用生命保険の保証に影響が出ることも

住宅ローンを利用される方が加入する団体信用生命保険(団信)。家計の負担を抑えるため、生命保険代わりに利用されている方も少なくないでしょう。その場合、繰り上げ返済をすると満期の時期が早まることに注意が必要です。

団体信用生命保険の満期は住宅ローンの完済時ですから、完済すれば保証期間も終わります。完済後に契約者が亡くなったり重度障害になったりしても、保険金は一切支払われません。とくに重篤な病を持つ契約者の場合は、保証期間を延ばす上で繰り上げ返済は控えた方が無難かもしれません。

まとめ

繰り上げ返済を利用することで、金利負担を抑えられて家計に余裕をもたらします。しかし、返済額が少なかったりタイミングを見誤ったりすると、その効果を得られないケースもあります。とりわけタイミングは重要なポイント。家計に支障をきたさないようコツコツと貯め、無理なく返済できる時期に実行することが大切です。

また、金利負担を軽くすることが目的であれば、繰り上げ返済以外にも「住宅ローンを借り換える」という手段もあります。すでに家計に余裕がない方であれば、無理して繰り上げ返済をおこなわず、ほかの商品に乗り換えた方が解決できるかもしれません。何事も無理は禁物です。毎月の支払いが滞る前に金融機関の窓口で相談し、自分に適した返済方法を見つけましょう。

最新のイベント情報はこちら

こちらの記事もおすすめ