ブログ

住宅ローン審査に通らない理由11選!対策や落ちたときの対処法も解説

この記事では、住宅ローンの事前審査・本審査に通らない理由を解説します。

住宅を購入する際は、住宅ローンを組む人がほとんどです。当然審査があるため、申し込んだ人が全員組めるわけではありません。審査に通らないと、理想のマイホームを手に入れられなくなってしまうので、審査に通る対策を知っておくことは重要です。

この記事では、住宅ローン審査に通りやすくする対策や、申し込んで通らなかったときの対処法についても解説します。審査に通らないか不安な人や、落ちたらどうすればいいのか悩んでいる人は、ぜひ最後までお読みください。

|

【この記事でわかること】

|

そもそも住宅ローン審査の基準とは

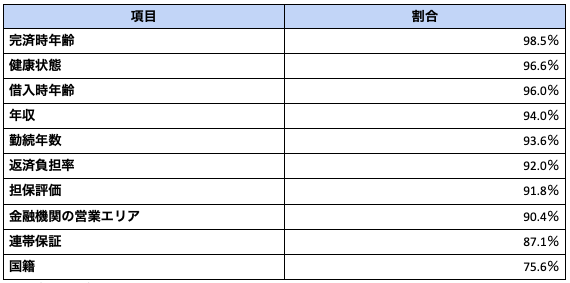

住宅ローン審査に通らない原因を探るためには、そもそも金融機関がどのような項目を重視して審査しているのかを理解しておくことが重要です。

国土交通省の令和5年度民間住宅ローンの実態に関する調査の結果によると、金融機関が融資を行う際に考慮した上位10項目は、以下のとおりです。

※2024年6月現在

※参考:令和5年度民間住宅ローンの実態に関する調査|国土交通省

住宅ローン審査に通らないときは、表で挙げられている項目によって条件を満たしていないことが考えられます。

住宅ローンの事前審査に通らないときに考えられる理由7選

住宅ローンには、事前審査と本審査があります。事前審査では、住宅ローン利用者の属性や返済計画がチェックされ、融資できるかどうかが判断されます。

事前審査で落ちてしまう理由として以下の7つが考えられます。

- ⚫︎信用情報に傷が付いているから

- ⚫︎これまでに返済した実績がないから

- ⚫︎他社から借入しているから

- ⚫︎返済負担率が高いから

- ⚫︎収入が不安定だから

- ⚫︎勤続年数が十分でないから

- ⚫︎完済時年齢が80歳を超えるから

順番に詳しく解説します。

信用情報に傷が付いているから

住宅ローンの事前審査に通らない主な理由の1つとして、信用情報に問題があることが挙げられます。金融機関は、ローンに申し込んだ人の信用情報を確認して、過去の返済履歴や借入状況をチェックします。以下のケースでは、審査に通らない可能性が高くなるでしょう。

- ⚫︎過去に延滞や滞納をした履歴がある

- ⚫︎自己破産や債務整理の履歴がある/li>

クレジットカードや他のローンの支払いを延滞した経験があると、信用情報に記録が残り、審査に悪影響を与えます。自己破産や債務整理の履歴が信用情報に記載されている場合においても、金融機関はリスクが高いと判断され、融資が拒否されることがあります。

これまでに返済した実績がないから

過去にローンやクレジットカードなどの返済履歴がない場合も、審査に通らないことがあります。

金融機関は、過去の返済履歴を通じて申請者の返済能力を判断します。そのため、借入やクレジットカードの利用経験が全くない場合、金融機関にとって返済能力を判断する材料が不足しており、慎重に判断されるでしょう。

他社から借入しているから

住宅ローンの事前審査に通らない理由として、他社からの借入があることも挙げられます。

金融機関は、申請者の返済能力を評価する際、既存の借入金額や借入状況を重要視します。既に複数の金融機関から借入を行っている場合、新たにローンを組めば多重債務に陥ると考えられ、追加する余裕がないと判断されることがあります。

また既存の借入金額が高額だと、住宅ローンの返済能力が十分か疑わしいと判断され、審査に通らないことがあります。

返済負担率が高いから

返済負担率(返済比率)が高いと、住宅ローンの事前審査に通りにくくなるでしょう。

返済負担率とは、年収に対する借入返済額の割合のことです。一般的には、返済負担率が30%を超えると、収入に対して返済額が大きすぎると判断されるケースがあります。理想的な返済負担率は25%以下です。

返済負担率が高いと、家計を圧迫し日常生活に必要な費用を捻出しにくくなり、生活の質を維持できないおそれがあります。

返済負担率が高い場合も審査に通りにくくなるといえます。

収入が不安定だから

住宅ローンの事前審査に通らない理由として、収入が不安定であることも考えられます。

金融機関は審査する際、安定した収入があることを重視します。特に、フリーランスや個人事業主は収入が月々で変動しやすいため、収入が不安定と見なされがちです。

一定の収入を継続して得ていないと、返済能力が疑われ審査に通らないことがあります。

勤続年数が十分でないから

勤続年数が短いことも、住宅ローンの事前審査に通らない理由の1つです。

順番に詳しく解説します。

金融機関は、長期間同じ雇用主の下で働くことが収入の安定性と見なし、安定した職業歴があることを重視します。一般的に、勤続年数が1年未満の場合、審査に不利になります。

また、転職したばかりであったり短期間で転職を繰り返したりしている場合も、収入の安定性に疑問が持たれ、審査に通りにくくなるでしょう。

完済時年齢が80歳を超えるから

完済時の年齢が80歳を超える場合も、住宅ローンの事前審査に通らない理由となります。

金融機関は、長期にわたって安定して返済できるかどうかを重要視します。借入時の年齢が高いと、返済期間が短くなるため、月々の返済額が大きくなり、返済負担が重くなります。

また、高齢者の場合は健康状態が悪化する可能性が高いので、金融機関は完済されないことをリスクと見なし、審査が厳しくなるでしょう。

住宅ローンの本審査に通らないときに考えられる理由4選

住宅ローンの本審査では、申し込んだ人の申告内容と提出書類の内容が細かく確認され、本当に融資してもいいのかが判断されます。

ここでは、本審査に通らないときに考えられる理由を解説します。

- ⚫︎住宅の担保価値が十分にないから

- ⚫︎健康状態に不安があるから

- ⚫︎事前審査のときと申告内容が異なっているから

- ⚫︎本審査までに転職したから

順番に詳しく見ていきましょう。

住宅の担保価値が十分にないから

購入予定の物件の担保価値がないと判断されると、住宅ローン審査に落ちてしまうでしょう。

金融機関は、申請者が返済できなくなった場合のリスクを考慮し、物件の価値を評価します。以下の場合、審査に悪影響があるでしょう。

- ⚫︎物件の評価額が低い

- ⚫︎築年数が古い

購入価格に対して物件の評価額が低い場合、担保価値が不十分と見なされることがあります。物件が市場価格よりも高く購入されている場合や、周辺の地価が下がっている場合に起こりやすいでしょう。

また、築年数の古い物件は建物の状態が悪いケースも多く、将来的な修繕費用が高くなることがあります。金融機関はリスクが高いと判断し、担保価値が低く評価されることがあります。

健康状態に不安があるから

申請者の健康状態が悪い場合、住宅ローンの本審査で通らないおそれがあります。

住宅ローンは長期間にわたって返済するため、申請者が安定した収入を維持できる健康状態であることが求められます。重い病気や慢性的な健康問題がある場合、将来的に働けなくなるリスクが高く、返済が困難になるおそれがあるでしょう。

また、多くの金融機関は、申請者が団体信用生命保険(団信)に加入することを融資条件としています。健康状態が悪いと団信の加入が難しくなり、ローンの審査に通らないことがあります。

事前審査のときと申告内容が異なっているから

住宅ローンの本審査で事前審査時と申告内容が異なる場合、審査に通らないことがあります。金融機関は申請者に関する情報と申告内容に齟齬がないことを重視します。

事前審査時に申告した収入額と、本審査時に提出する収入証明書の額が異なる場合、信頼性が低いと判断されやすくなります。

例えば、事前審査後に収入が減少した場合、返済能力に疑問を持たれやすいでしょう。

また、新たに借入を行ったり既存の借入額が増えたりすることで借入状況が変化した場合も、本審査に影響します。事前審査のときと比べて返済負担が増えたと見なされ、審査が厳しくなるでしょう。

本審査までに転職したから

本審査までの期間中に転職すると、収入の安定性が確認できず、審査に影響を及ぼします。金融機関は長期にわたって安定した収入を重視するため、転職はリスクと見なします。

新しい職場での勤続年数が短い場合、収入の安定性が確認できないため、審査に通らないことがあります。

また、転職によって収入が大幅に変動すると見込まれる場合も、審査に悪影響を与えます。新しい職場での収入が以前よりも低い場合、返済能力に疑問が生じ、通りにくくなるでしょう。

住宅ローン審査に通らないことを避ける対策5選

ここでは、住宅ローン審査に通らないことを事前に防ぐ対策を解説します。

- ⚫︎信用情報に傷がないか確認する

- ⚫︎他の借入を返済する

- ⚫︎ペアローンや収入合算を利用する

- ⚫︎自己資金の割合を増加させる

- ⚫︎審査に通るまで転職を先延ばしする

順番に詳しく見ていきましょう。

信用情報に傷がないか確認する

住宅ローンの審査を通過するためには、自分の信用情報を事前に問い合わせて確認することが重要です。

信用情報には、クレジットカードの利用履歴やローンの返済状況などが記録されています。

日本には、CIC・JICC・KSCといった3つの信用情報機関があります。金融機関だけでなく自分でも信用情報を確認可能です。信用情報に延滞や未払いの記録がある場合は、速やかに解消することが必要です。

また、クレジットカードの利用履歴も信用情報に影響します。未払いをなくし、限度額いっぱいまで利用することは避けましょう。

他の借入を返済する

他の借入を減らすことで、審査で落ちることを回避できる可能性が高まります。

可能であれば、住宅ローンの審査前に他の借入を完済するか、残高を減らすよう努めましょう。総返済負担率が低くなり、審査に通りやすくなることが期待できます。

また複数の借入がある場合は、一本化することで月々の返済額を抑え、管理を簡単にできます。

ペアローンや収入合算を利用する

住宅ローンの審査を通過するために、ペアローンや収入合算の利用もおすすめです。申請者の収入が増え、返済能力が向上します。

ペアローンとは、夫婦や親子など2人以上でローンを組む方法です。それぞれが債務者、連帯保証人となることで、返済能力を高められ、審査に通りやすくなります。

収入合算とは、収入の多い家族の収入を申込者の収入を合算する方法です。収入合算される家族は連帯保証人になることが一般的です。特に配偶者や親の収入を合算することで、審査に通りやすくなります。

ただし、連帯保証人を立てることにはリスクがあるため、必ず親族の同意を得てから利用しましょう。

自己資金の割合を増加させる

自己資金、つまり頭金の割合を増やすことで審査に通る可能性が高まるでしょう。

少しでも多くの自己資金を用意すれば借入額が減り、返済負担率が低くなります。自己資金を用意することで、計画的にお金を活用する習慣があることや返済能力が十分あることを示せます。

自己資金を用意するためには、住宅を購入する数年前から計画的に貯金を行うことが重要です。

審査に通るまで転職を先延ばしする

住宅ローンの審査中に転職すると、収入の安定性が確認できず、審査に影響を及ぼします。審査が終わるまで転職を先延ばしにするのも選択肢の1つです。

先述のとおり、金融機関は長期の勤続年数を重視します。同じ職場での勤務期間が長いほど、収入の安定性が高いと評価されます。

どうしても転職が必要な場合は、住宅ローンの審査が完了してから行うのがよいでしょう。

住宅ローン審査に通らなかったときの対処法

ここでは、住宅ローン審査に通らなかったときの対処法について解説します。

- ⚫︎通らなかった原因を考える

- ⚫︎他の金融機関で審査を受ける

- ⚫︎条件を改善してから改めて審査を受ける

順番に詳しく見ていきましょう。

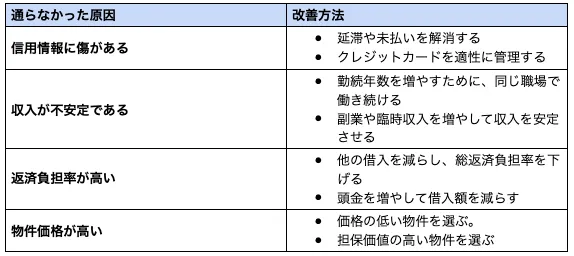

通らなかった原因を考える

まずは、住宅ローンの審査に通らなかった原因を特定することが重要です。金融機関からの通知や担当者からの説明を確認し、具体的な理由を把握しましょう。

一般的に、通らなかった原因として以下が考えられます。

- ⚫︎信用情報に傷があった

- ⚫︎収入の安定性がないと判断された

- ⚫︎返済負担率が高かった

通らない原因を把握した上で、改善に向けて取り組むことが重要です。

他の金融機関で審査を受ける

1つの金融機関で審査に通らなかった場合でも、他の金融機関で審査を受けることが可能です。

金融機関ごとに審査基準が異なるため、別の金融機関であれば審査に通る可能性があります。

また、住宅メーカーや不動産会社が提携している金融機関のローンを利用することも1つの方法です。フラット35は団信の加入が任意であるため、健康状態に不安がある人は検討することをおすすめします。

条件を改善してから改めて審査を受ける

審査に通らなかった原因を改善し、再度審査を受けることも有効です。以下の条件を見直して改善を図りましょう。

条件を改善した上で一定程度期間を空けて審査を申し込めば、通る可能性はあるでしょう。

住宅ローン審査に通らない人のよくある質問

ここでは、住宅ローン審査に通らない人のよくある質問に回答します。

- ⚫︎住宅ローン審査に通らない人の割合は何割?

- ⚫︎住宅ローン審査に落ちたショックで立ち直れないときの対処法は?

- ⚫︎ブラックリストに載っていても住宅ローン審査に通る人の特徴は?

疑問の解消にお役立てください。

住宅ローン審査に通らない人の割合は何割?

住宅ローン審査に通らない人の割合は、具体的に公表されていません。ただし、一般的に事前審査では10%程度の人が、本審査では5%程度の人が通らないといわれています。

また、通った人の中にも、申し込んだ金額から減額されて承認された人もいます。

住宅ローン審査に落ちたショックで立ち直れないときの対処法は?

住宅ローン審査に落ちてショックを受けてしまったら、以下の方法で気持ちを整理しましょう。

- ⚫︎落ちた原因を洗い出してまとめる

- ⚫︎住宅ローンの専門家やファイナンシャルプランナーに相談する

- ⚫︎趣味や運動などで気分転換を図る

落ちた原因を分析したり、専門家に相談したりすることで次の審査につなげることが重要です。

趣味や運動などの自分が好きなことを取り入れ、気持ちをリラックスさせることも有効です。

ブラックリストに載っていても住宅ローン審査に通る人の特徴は?

ブラックリストに載っている場合でも、住宅ローン審査に通ることは不可能ではありません。以下の特徴があると、審査に通る可能性が高いといえます。

- ⚫︎十分な収入のある安定した職業についている

- ⚫︎頭金の割合が高い

- ⚫︎信用力のある保証人を立てる

上記の対策を講じることで、住宅ローン審査に通る可能性を高めましょう。

住宅ローン審査に通らないときは原因を理解することが重要

住宅ローン審査には、事前審査と本審査があります。それぞれ審査で重視されるポイントは異なり、事前審査に通っても本審査で落ちてしまうことがあります。

住宅ローン審査で通らないことを防ぐためには、落ちる原因を踏まえて自分の属性を確認することが重要です。また、資金計画や家づくりについて専門家に相談することもおすすめします。

だいかねの家は、滋賀県東近江市を拠点に住宅を提供している工務店です。家づくりに関する相談だけでなく、住宅ローンなどの資金計画についても相談できます。

住宅ローンに関して不安や悩みがある方や、滋賀県での家づくりを検討している方は、ぜひお気軽にお問い合わせください。

最新のイベント情報はこちら

こちらの記事もおすすめ