ブログ

注文住宅購入時の資金計画の立て方は?住宅ローンのポイントも解説

理想の注文住宅を実現させるには、「お金の壁」を乗り越える必要があります。

家づくりを成功させるには、漠然とした不安を解消し、現実的な数字に基づいた資金計画を立てることが何よりも重要です。

土地の購入から建物の建築、入居後の生活まで多岐にわたる費用を総合的に把握し、無理のない住宅ローンを組むことが欠かせません。

この記事では、注文住宅の購入で失敗しないための資金計画の具体的な立て方について解説します。注文住宅の購入で住宅ローンを利用するときのポイントなどについても紹介しますので、これから注文住宅を建てる予定の人は、ぜひ参考にしてください。

【この記事でわかること】

⚫︎注文住宅における資金計画の立て方

⚫︎注文住宅の購入で住宅ローンを利用するときのポイント

⚫︎注文住宅の資金計画で見落としがちな注意点

⚫︎【年収別】注文住宅を購入するときの資金計画をシミュレーション

注文住宅における資金計画の立て方

注文住宅を建てる場合の資金計画は、主に以下の流れで進めていきます。

⚫︎STEP1.総費用・内訳を把握する

⚫︎STEP2.用意する自己資金・頭金を決める

⚫︎STEP3.住宅ローン組み方・借入金額を決める

⚫︎STEP4.資金計画書を作成する

STEP1.総費用・内訳を把握する

最初に行うことは、注文住宅にかかる総費用・内訳を把握することです。注文住宅にかかる費用は、大きく以下の3つに分けられます。

⚫︎本体工事費

⚫︎付帯工事費

⚫︎諸費用

3つの費用をまとめた表は以下のとおりです。

【本体工事費:費用全体の70%程度】

【付帯工事費:費用全体の20%程度】

【諸費用:費用全体の10%程度】

これらの費用はあくまでも目安であり、土地の状況や建物の規模、設備のグレード、依頼する会社などによって大きく変動します。

STEP2.用意する自己資金・頭金を決める

注文住宅を建てる際には、自己資金や頭金をどのくらい用意するかを決めることが重要です。頭金が多ければ借入額が少なくなり、返済負担率(年収に占める年間返済額の割合)が下がるため、住宅ローンの審査に通りやすくなる傾向があります。

借入額が減ると月々の住宅ローン返済額が少なくなるので、ゆとりある返済を行えるようになります。なお、頭金は物件価格の約10〜20%が一般的です。

STEP3.住宅ローン組み方・借入金額を決める

住宅ローンの組み方や借入金額の決め方は将来の家計に大きく影響するため、慎重に検討することが必要です。借入額の決め方として、「いくら借りられるか」ではなく、「いくらなら無理なく返せるか」を基準に考えるようにしましょう。

借入額を決める際は返済負担率で考えると、無理のない返済を続けられる可能性が高いといえます。返済負担率は「年間総返済額 ÷ 額面年収 × 100(%)」で計算します。

理想的な返済負担率は手取り収入に対し20〜25%以下が目安です。

年収倍率で考える方法もあり、一般的に年収の6〜7倍が無理なく返済できる借入額とされています。たとえば、年収400万円の場合、住宅ローンの借入金額の目安は2,400万〜2,800万円です。ただし、ペアローンなどを利用すれば、さらに多くの借入金額も見込めます。

STEP4.資金計画書を作成する

資金計画書を作成することで予算オーバーを防ぎ、無理のない住宅取得を実現できるでしょう。資金計画書の内訳を大別すると、主に以下の4つです。

⚫︎土地取得費(土地から購入する場合)

⚫︎建物本体工事費

⚫︎付帯工事費

⚫︎諸経費

資金計画書を作成するときは、まず住宅購入にかけられるトータルの金額(自己資金+借入希望額)を家族で話し合い、仮の予算を設定しましょう。

現在の預貯金などを確認して、住宅購入に充てられる自己資金の正確な金額を把握します。

上記で洗い出した項目を表形式でまとめて一覧表にすると必要な費用が分かるので、無理のない返済計画を立てられるでしょう。

なお、想定外の出費や後から追加したくなるオプションのために、総費用の5〜10%程度の予備費を設けておくと安心です。

注文住宅の購入で住宅ローンを利用するときのポイント

注文住宅を建てる際は、住宅ローンを利用するのが一般的です。ここでは、注文住宅の購入で住宅ローンを利用するときのポイントについて解説します。

⚫︎住宅ローンの事前審査はなるべく土地契約前に済ませる

⚫︎住宅ローンの返済計画は建築費以外も含めて立てる

⚫︎住宅ローン控除や補助金制度も最大限活用する

住宅ローンの事前審査はなるべく土地契約前に済ませる

まず重要なポイントが、住宅ローンの事前審査を土地契約前に済ませておくことです。

注文住宅の場合、土地購入と建物の建築が別々に進むため、特に土地購入の段階で資金計画を明確にしておくと良いでしょう。

住宅ローンを申し込んだ場合に想定よりも借入可能額が少なく、マイホームの購入資金が不足するケースがあります。

土地購入前に事前審査を受けておけば、土地探しや建物計画の予算をより現実的に設定できるため、無理のない資金計画を立てられます。

住宅ローンの返済計画は建築費以外も含めて立てる

住宅ローンの返済計画は、建築費だけでなく、それ以外の費用も含めて立てることが重要です。建物本体以外にかかる費用としては、付帯工事費や諸費用、ランニングコスト(固定資産税、火災保険料など)があります。

住宅ローンの返済計画は、建築費と土地代に対するローン返済額だけを考えるのではなく、住宅購入時の諸費用や住み始めてからの維持費用まで含めて、総合的に資金計画を立てることが必要です。

住宅ローン控除や補助金制度も最大限活用する

住宅ローン控除や各種補助金制度を最大限活用することをおすすめします。

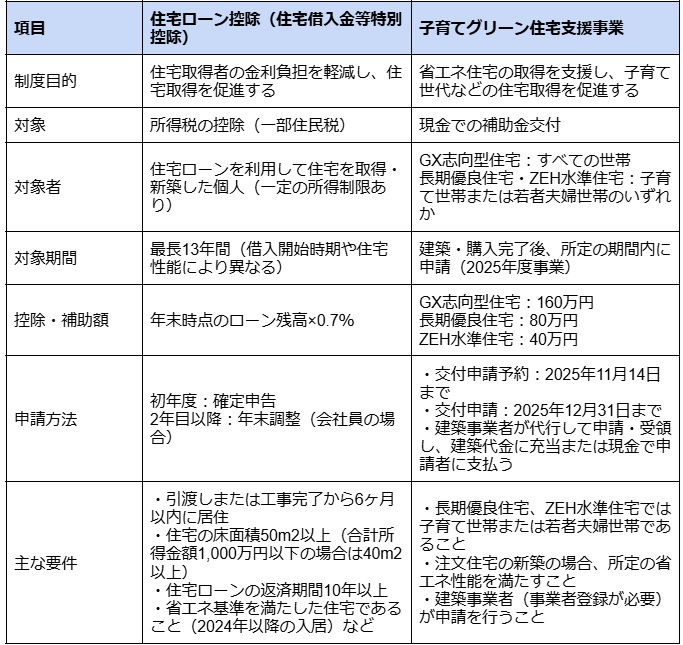

利用できる制度の例として、住宅ローン控除や子育てグリーン住宅支援事業が挙げられます。以下は、2つの制度と詳細をまとめた表です。

【住宅ローン控除と子育てグリーン住宅支援事業の内容】

※参考1:住宅ローン減税 – 国土交通省、対象要件の詳細【注文住宅の新築】|国土交通省

住宅ローン控除と子育てグリーン住宅支援事業の併用は可能であるため、どちらも利用して住宅取得の負担を抑えましょう。

注文住宅の資金計画で見落としがちな注意点

注文住宅の資金計画では、以下の点を見落としがちです。それぞれ事前に確認しながら、失敗を避けましょう。

⚫︎見積書=資金計画書ではない

⚫︎費用の支払いタイミングは異なる

⚫︎想定外の支出も考慮しておく必要がある

見積書=資金計画書ではない

注文住宅の見積書は資金計画書と異なります。

見積書は、ハウスメーカーなどが請け負う建築工事にかかる費用を詳細に示した書類で、どのような工事にどれくらいの費用がかかるのかを具体的に示す書類です。

別の住宅会社から見積書を取り、価格や内容、工法、使用建材などを比較検討する際の基準となります。

一方、資金計画書は、住宅取得にかかる全ての費用と、その資金の調達方法を総合的にまとめた書類です。家づくりにかかる費用全体を把握し、無理のない返済計画を立てるために作成します。

費用全体を把握することで、どこにどのくらいお金がかかるかを事前に知り、予算オーバーを防ぎやすくなります。

このように、見積書は資金計画書の一部であり、イコールではありません。

費用の支払いタイミングは異なる

注文住宅の費用の支払いタイミングは、一般的な建売住宅やマンションとは異なり、複数回に分かれるのが一般的です。土地の購入と建物の建築が別々の契約となり、それぞれの工程の進捗に合わせて支払いが発生します。

土地購入や建物の着工前には、利用する金融機関と、いつ、いくら、どのように融資が実行されるのかを綿密に打ち合わせておくようにしましょう。

想定外の支出も考慮しておく必要がある

注文住宅の資金計画では、想定外の支出も必ず考慮しておく必要があります。家づくりでは、計画段階で予測しきれない事態が発生することも珍しくありません。

たとえば、以下のような事態が起きる可能性があります。

⚫︎地盤改良費の発生

⚫︎オプション追加や仕様変更

⚫︎予期せぬトラブルや遅延 など

対策として、総建築費の5〜10%程度を予備費として予算に計上しておくのをおすすめします。資金に余裕を持たせることで万が一の事態に備えられます。

【年収別】注文住宅を購入するときの資金計画をシミュレーション

注文住宅を購入する際は、綿密な資金計画を立てることが必要です。ここでは、以下の年収別に資金計画をシミュレーションしましょう。

⚫︎年収400万円のシミュレーション

⚫︎年収500万円のシミュレーション

⚫︎年収600万円のシミュレーション

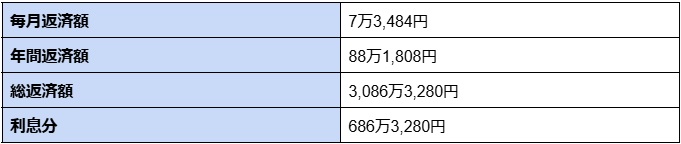

年収400万円のシミュレーション

住宅ローンを借りる際の借入額は年収の6〜7倍が目安とされているため、年収400万円の人の場合、無理のない住宅ローン借入額は2,400万円〜2,800万円程度が目安です。

まずは、以下の条件をシミュレーションに設定します。

⚫︎借入元金:2,400万円

⚫︎返済期間:35年

⚫︎返済方法:元利均等返済

⚫︎借入金利:1.5%(固定金利)

次に、条件をもとに以下をシミュレーションに設定します。

上記のケースでは、毎月の返済額が約7万円、年間返済額は約88万円となりました。利息分は約686万円で、総返済額は約3,086万円です。

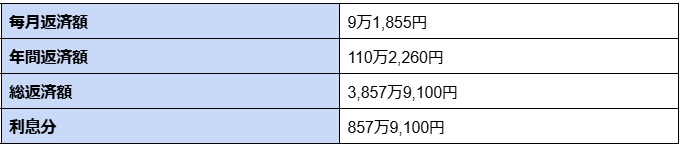

年収500万円のシミュレーション

年収500万円の人が年収の6〜7倍を借入れした場合、3,000万円〜3,500万円程度が無理なく返済できる借入金の目安です。

ここでは、以下の条件でシミュレーションします。

⚫︎借入元金:3,000万円

⚫︎返済期間:35年

⚫︎返済方法:元利均等返済

⚫︎借入金利:1.5%(固定金利)

条件をもとにしたシミュレーション結果は、以下のとおりです。

上記のケースでは毎月の返済額が約9万円、年間返済額は約110万円です。利息分は約858万円で、総返済額は約3,860万円になります。

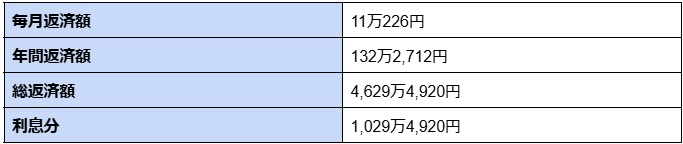

年収600万円のシミュレーション

年収600万円の場合も、無理なく返済できる借入金は年収の6〜7倍です。そのため、3,600万円〜4,200万円程度が無理なく返済できる借入金の目安といえます。

ここでは、以下の条件でシミュレーションします。

⚫︎借入元金:3,600万円

⚫︎返済期間:35年

⚫︎返済方法:元利均等返済

⚫︎借入金利:1.5%(固定金利)

条件をもとにしたシミュレーション結果は、以下のとおりです。

上記のケースでは毎月の返済額が約11万円、年間返済額は約132万円です。利息分は約1,000万円で、総返済額は約4,630万円になります。

注文住宅の資金計画に関するよくある質問

注文住宅の資金計画については、以下のような質問が多く見受けられます。

⚫︎注文住宅の購入で自己資金はいくら必要?

⚫︎頭金なしでも注文住宅は建てられる?

⚫︎資金計画書がないときはどうする?

注文住宅の購入で自己資金はいくら必要?

住宅金融支援機構の「フラット35利用者調査(2023年度)」によると、全国の自己資金の平均額や割合は以下のとおりです。

【土地付き注文住宅の場合】

- 平均総額:約4,900万円

- 自己資金の平均:約437万円(総額の約9.7%)

【土地を既に所有している注文住宅(建物のみ)の場合】

- 平均総額:約3,860万円

- 自己資金の平均:約700万円(総額の約18%)

※参考1:2023年度 フラット35利用者調査(P19,20)|住宅金融支援機構

上記を参照すると、自己資金は土地付き注文住宅の場合、約437万円(総額の約9.7%)、注文住宅のみの場合は約700万円(総額の約18%)が目安といえます。

頭金なしでも注文住宅は建てられる?

フルローンを利用すれば、頭金なしでも注文住宅を建てることは可能です。近年では、頭金なしで住宅ローンを組む方も増えています。

頭金なしで注文住宅を建てる場合のメリット・デメリットは以下のとおりです。

頭金なしで注文住宅を建てる場合は、メリット・デメリットを比較して慎重に検討してから実行しましょう。

資金計画書がないときはどうする?

注文住宅を建てる際に資金計画書がないと、予算オーバーや資金不足に陥るリスクが高まります。資金計画書がない場合は、自分で立てた資金計画を基に、ハウスメーカーや工務店に相談して作成してもらいましょう。

注文住宅の購入で資金計画を立てるなら諸費用を把握しよう

注文住宅の購入において資金計画は重要です。必要な費用を把握することで予算オーバーを防ぎ、無理のない住宅取得を実現できるでしょう。

資金計画を立てる際は、まず自己資金と住宅ローンでどれくらいの費用を賄えるかを明確にすることが必要です。家を建てることだけでなく、家を購入してから維持していくこと全体を見据えた資金計画が求められます。

「だいかねの家」では、お客様一人ひとりの夢やこだわりを形にする、オーダー制の注文住宅を提供しています。資金計画や登記などについてもお客様に寄り添いながらご提案しますので、安心してお任せください。経験豊富なスタッフが、心を込めて対応します。

本記事の要約

注文住宅における資金計画の立て方

⚫︎ハウスメーカーなどで注文住宅を建てる場合の資金計画は主に「総費用・内訳の把握」「自己資金・頭金の決定」「住宅ローンの組み方・借入額の決定」「資金計画書の作成」の流れで行う

⚫︎想定外の出費や後から追加したくなるオプションのために、総費用の5〜10%程度の予備費を設けておくと安心

注文住宅の購入で住宅ローンを利用するときのポイント

⚫︎住宅ローンの事前審査はなるべく土地契約前に済ませておくと、土地探しや建物計画の予算をより現実的に設定できる

⚫︎住宅ローンの返済計画は建築費以外も含めて立てると、住宅購入後の返済やランニングコストの支払いを無理なくできる

⚫︎住宅ローン控除や補助金制度を最大限活用することで、住宅取得の金銭的負担を抑える

注文住宅の資金計画で見落としがちな注意点

⚫︎見積書は資金計画書の一部でありイコールではない

⚫︎注文住宅の費用の支払いタイミングは、一般的な建売住宅やマンションとは異なり、複数回に分かれるのが一般的

結論

注文住宅の資金計画では、総費用の把握から自己資金・住宅ローンの検討、資金計画書の作成までを段階的に進めることが大切です。

見積書と資金計画は別物で、予備費を5〜10%程度設けることで想定外の出費にも備えられます。

住宅ローンは土地契約前の事前審査が望ましく、返済計画は建築費以外の項目も含めて検討することが重要です。補助金や控除制度も活用しながら、無理のないマネープランを組み立てることをおすすめします。

最新のイベント情報はこちら

こちらの記事もおすすめ