ブログ

住宅ローンが苦しいと思ったら 住宅ローンでギリギリにならない・抜け出すためにできること

毎日の生活を圧迫するランニングコストの中でも、特にその比重を大きく占めるのが住宅ローンです。人によっては住宅ローンが重荷となり、ギリギリの生活を強いられている人もいらっしゃるかもしれません。

しかし、本来は適正な住宅ローンを組めば困窮することもなく、むしろ賃貸に住むよりも安く済む可能性すらあるわけです。

そこで、今回の記事では住宅ローンが苦しいと感じる方に向けて、住宅ローンの返済が辛くなる理由や滞納が続くとどうなるのかなど、知っておきたいことを解説します。

また、ギリギリの状態にならない方法や抜け出す方法、返済がきつくなる前にやっておきたいことなどもご説明します。

ぜひ、この記事を読んで住宅ローンの苦しさに別れを告げましょう。

住宅ローンの返済が辛くなる理由

そもそも、なぜ住宅ローンの返済が辛くなるのでしょうか。巷ではたびたび「住宅ローンがきつい」などという声も耳にします。しかし、その多くは間違った住宅ローンの組み方をしている可能性が高いのです。

以下に、住宅ローンの返済が辛くなる理由についてまとめます。

1.収入に見合わない物件

住宅ローンの返済が辛くなる理由の1つ目が、収入に見合わない物件を手に入れてしまったことに起因します。たとえば、年収300万円なのに4,000万円や5,000万円の住宅ローンを組むべきではありません。

そもそも、返済負担率を大幅に超える場合は、住宅ローンの審査にすら通らないことが多いです。どちらにせよ身の丈に合わない物件を持つということは、そのまま住宅ローンの返済が辛くなることに直結するわけです。

2.無理のある返済計画

住宅ローンの返済が辛くなる理由の2つ目が、無理のある返済計画を立ててしまったことです。

たとえば、年収300万円であっても返済計画によっては2,000~2,500万円の住宅ローンが組めます。しかし、返済期間が短すぎると一気に返済も厳しくなっていきます。

単に無理のある返済計画は身を滅ぼすだけなので、適切な返済計画を立てていくことが必要となるわけです。

滞納が続くとどうなるのか

住宅ローンの返済を滞納すると一体どうなってしまうのでしょうか。

これに関しては1回くらい返済を滞納したところですぐにどうこうという話とはなりません。もし滞納してしまっても、次の月に予定通り返済すれば取り戻すことは可能です。

しかし、滞納を続けていると大変なことになります。信用情報に傷がついたり家を差し押さえられたりするため、こうした点には十分に気をつけましょう。それぞれ、以下で詳しくご紹介します。

1.信用情報に傷がつく

住宅ローンの滞納が続くと信用情報に傷がつきます。いわゆるブラックリストに登録されるということです。実際にブラックリストという明確なものは存在しないのですが、信用情報に傷がつくと金融機関などからの借り入れができなくなります。それは、新たなローンも借りられないことを指します。そのため、住宅ローンを滞納すればするほど、自動車ローンも借りられなくなるほか、クレジットカードなども作れなくなるのです。しかも、信用情報に一度でも傷がつけば、向こう数年は解除されません。最悪の場合は10年近くブラックリストに登録されることになります。

2.家を差し押さえられる

住宅ローンの滞納を続けていると、家を差し押さえられることもあります。返済を滞納するということはつまり、本来払うべきものを払っていないとみなされます。そのため、強制退去を命じられるだけでなく、強制競売にかけられてしまうこともあるのです。それによって住宅ローンの返済の補填とすることもあります。ただし、それでも返済できない場合は借金だけが残り、夢のマイホームを奪われるということにもなるのです。

くれぐれも滞納は放置しないことが大切です。

住宅ローンでギリギリの状態にならないために知っておくこと

住宅ローンでギリギリの状態にならないようにするには、契約の段階で自分に合った返済計画を立てていくことが必要です。たとえば、年収300万円であれば、住宅ローンは2,500万円ではなく1,500万円までに落として考えることが必要です。

これはつまり、家のグレードを下げることを意味します。単純な話で、予算が限られている以上、むやみに豪邸を望むのではなく、身の丈に合った家を建てるべきということです。見栄を張って無理な家を持つと、住宅ローンだけが肥大化し、生活もギリギリになります。

また、住宅購入時に受けられる住宅ローン控除も活用しましょう。

2022年度から以下のように変更となったものの、未だ活用しない選択肢はありません。

◯住宅ローン控除の変更点

制度の適用期限:2021年末から2025年末に変更

控除率:1%から0.7%に変更

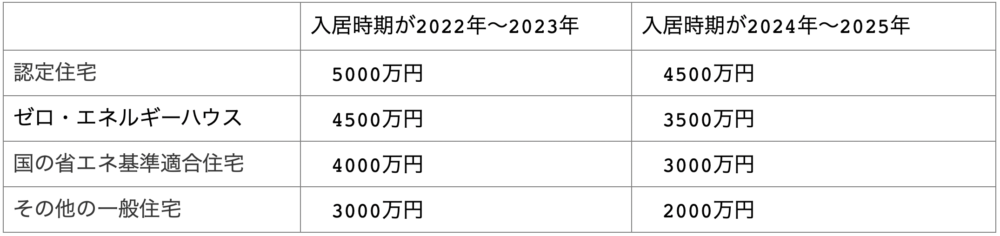

新築の減税期間:10年から13年に変更

※認定住宅等以外の住宅で、入居時期が2024年~2025年の場合は、10年間

※中古は10年のまま変更なし

所得上限:3000万円から2000万円に変更

残高の上限額:以下に変更

そのほか、頭金を用意するなどして根本から借り入れる住宅ローンを減らすというのも手です。頭金を500万円用意できれば、2,000万円借り入れるところを1,500万円にまで下げられます。当然ながら、頭金を払ってしまえば返済総額もかなり減額できますし、何より無駄に金利を支払う必要もありません。そのため、余裕があるのなら頭金をあらかじめ用意しておくというのもおすすめです。

住宅ローンの返済がきつくなる前にやるべきこと

住宅ローンの返済がきつくなりそうな場合は、早目に生活を立て直す準備をしておきましょう。特に、生活する中でかかってくるランニングコストは住宅ローンだけではありません。一度、住宅ローンを組んでしまった以上は完済まで払い続けなくてはならないので、ほかの部分で節約できるところがないか、考えてみることをおすすめします。

特に、固定費を節約することで、月々数千円~数万円以上が浮く場合もあります。これを年間に換算すると数万円から数十万円以上となる可能性もあるわけです。

たとえば、以下のような固定費は節約可能です。

- 水道光熱費

- 通信費

- 保険料

また、変動費を節約することで、同じく月々数千円~数万円以上浮く場合もあるのです。

たとえば、以下のような変動費も節約できないかどうか考えてみてください。

- 食費

- 衣服費

- 娯楽費

- 交際費

- 日用品費

一見すると小さなものに思えるかもしれませんが、固定費と変動費の両方を節約すればかなりのランニングコストを削ることができます。その分、住宅ローンを削らなくても生活していけるようになるため、家のグレードを下げずに済むかもしれません。生活に関して総合的なアドバイスをしてくれるファイナンシャルプランナーなどにも相談してみましょう。

住み替えるという選択肢

もし、どうしても住宅ローンがきついということなら、住み替えも選択肢の1つとして考えておきましょう。金融機関によっては住み替えを許諾してくれない可能性もあるのですが、そのほかの金融機関によっては住み替えに対応してくれる場合もあります。

特に、分不相応な不動産を持ってしまっている方は、それらを手放して手頃な物件に住み替えるというのもおすすめです。せっかく手に入れた夢のマイホームを手放すのは心苦しいかもしれませんが、生活が破綻するよりは良いでしょう。

あくまでも住み替えは最終手段となるものの、どうしても住宅ローンを払い続けるのが苦しいということなら、住み替えも考えてみてください。

まとめ

住宅ローンが苦しいと思っている方は少なくありません。実際に、住宅ローンが生活を圧迫することで破綻してしまう方もいます。

ただし、ギリギリの生活にならない方法や抜け出す方法を知っておけば、ある程度の対策は可能です。そこは住宅ローン控除や頭金の活用のほか、自分に合った不動産・物件を選ぶなど、工夫して乗り越えましょう。

なお、当社ではセミナーや完成見学会などを定期的に開催しており、家の購入などにおいてもご相談を承っております。もちろん、住宅ローンに関してのご相談も受け付けております。わからないことがある場合は、ぜひ気軽にお声がけいただけると幸いです。

最新のイベント情報はこちら

こちらの記事もおすすめ