ブログ

住宅ローン控除はいつまで受けられる?2026年以降に延長されるか解説

この記事では、住宅ローン控除はいつまで受けられるのかを解説します。

結論として、住宅ローン控除は2025年12月31日までの入居が対象です。これは、当初終了予定だった制度が2022年・2024年の税制改正によって延長されたためです。なお、2026年以降の取り扱いは現時点で未定となっており、今後の動向に注目が集まっています。

この記事では、制度の適用条件や控除額の仕組みに加え、2026年以降に住宅ローン控除がなくなった場合の対策も解説します。住宅購入を検討している人は、ぜひ参考にしてください。

【この記事でわかること】

⚫︎そもそも住宅ローン控除とは?

⚫︎住宅ローン控除はいつまで受けられるのか

⚫︎【予想】2026年以降に住宅ローン控除は延長されるのか

⚫︎2026年以降に住宅ローン控除がなくなる場合の対策

⚫︎住宅ローン控除額がいくら戻るのか実際にシミュレーション

そもそも住宅ローン控除とは?

住宅ローン控除とは、マイホームを購入した人の税負担を軽くするために設けられた所得税や住民税の軽減制度です。正式名称は「住宅借入金等特別控除」といいます。

この制度では、一定の条件を満たした住宅ローンを組んだ場合、年末時点で残っている住宅ローンの残高に応じて、支払うべき所得税などの一部が差し引かれます。

つまり、借入金が多いほど、控除される金額も大きくなる仕組みです。

たとえば、年末に住宅ローンの残高が3,000万円ある場合、そのうちの21万円(0.7%)が、その年の所得税や住民税から控除される可能性があります(※)。

控除は最大13年間続くこともあり、マイホーム購入時の大きな支援制度のひとつとして多くの人に利用されています。ただし、すべての住宅購入者が対象になるわけではなく、住宅の種類や面積、所得制限など、細かな適用条件を満たす必要があります。

※控除には上限あり

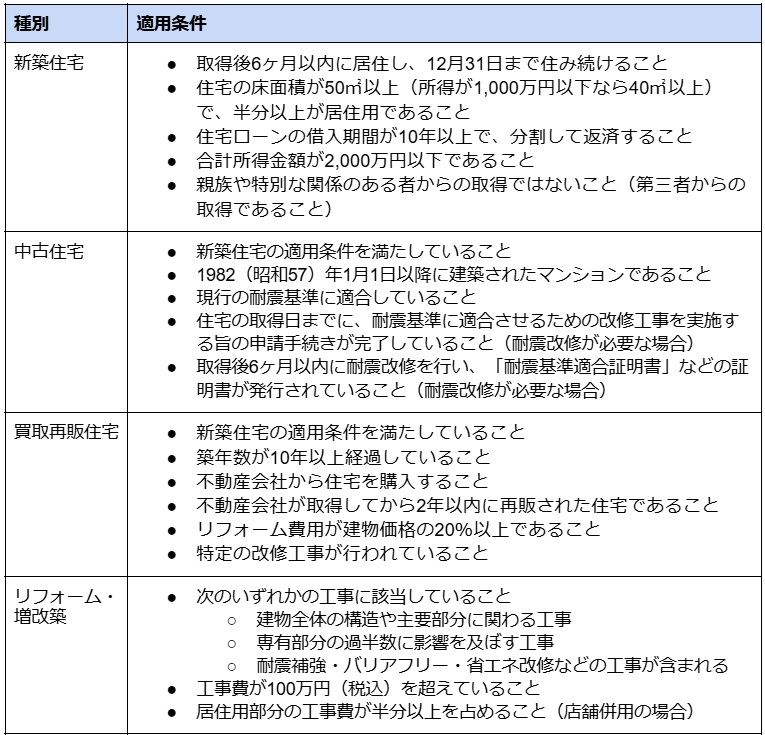

住宅ローン控除の適用条件

住宅ローン控除を受けるためには、いくつかの基本的な条件を満たす必要があります。また、新築・中古、リフォームといった住宅種別や施工内容などに応じて適用条件が異なります。

主な適用条件は以下のとおりです。

※参考1:No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考2:No.1212 一般住宅の新築等をした場合(住宅借入金等特別控除)|国税庁

※参考3:No.1214 中古住宅を取得した場合(住宅借入金等特別控除)|国税庁

※参考4:No.1216 増改築等をした場合(住宅借入金等特別控除)|国税庁

それぞれの住宅の種類に応じた条件に加えて、共通の条件をすべて満たしていることが、住宅ローン控除を受けるための前提となります。

新築住宅の適用条件だけでなく、個別の条件も満たすことではじめて住宅ローン控除の対象となる点に注意が必要です。

住宅ローン控除はいつまで受けられるのか

住宅ローン控除は、2025年12月31日までの入居が適用期限です。この期限までに要件を満たす住宅を取得し、所定の手続きを行えば住宅ローン控除を受けられるでしょう。

控除を前提に住宅購入を検討している人は、スケジュールに余裕を持った行動が必要です。制度は過去に何度も延長されてきましたが、必ず延長されるとは限りません。

ここからは、住宅ローン控除の適用期限について以下の項目を詳しく解説します。

⚫︎適用期限が延期された背景

⚫︎2025年以降の方針

適用期限が延期された背景

住宅ローン控除の期限が延長された背景には、経済対策と環境政策の目的があります。

1つ目は、新型コロナウイルスによる経済停滞の影響です。住宅購入を後押しすることで、個人消費を活性化し、経済全体を回復させるのが狙いです。

2つ目は、カーボンニュートラルの推進です。政府は、省エネ住宅やZEH(ネット・ゼロ・エネルギー・ハウス)などの普及を進めていて、環境性能の高い住宅に対する優遇を強化するために制度を延長しました。

このように、延長は一時的な措置として行われてきたものであり、今後の継続が約束されているものではありません。

2025年以降の方針

2025年以降の制度については、現時点で具体的な発表はありません。

これまでの経緯を踏まえると、制度そのものが完全に廃止される可能性は高くありません。ただし、対象がさらに限定されたり、控除額や期間が縮小されたりすることは考えられます。

たとえば、控除の対象が「省エネ性能の高い住宅」のみに絞られたり、所得制限が厳しくなったりするなど、今後はより条件が厳しくなる方針が予想されます。

そのため、現行の制度を活用したい人は、2025年中の取得・入居を目指すのがもっとも確実な方法です。

【予想】2026年以降に住宅ローン控除は延長されるのか

住宅ローン控除が2026年以降も延長される可能性はありますが、内容の変更や条件の厳格化が想定されます。

これまでも、制度は経済情勢や住宅市場の動向に応じて見直されてきました。今後も延長される可能性は否定できませんが、「借入限度額の引き下げ」や「対象住宅の性能要件の厳格化」などが同時に行われることが多く、制度の恩恵が小さくなる可能性もあります。

また、控除の恩恵を最大限に受けたいと考えるなら、制度が現行のまま適用されるうちに住宅取得を進めておくのが賢明です。

今後の税制改正の内容次第では、制度の仕組みそのものが大きく変わる可能性もあります。最新情報をこまめにチェックしながら、計画的に進めていきましょう。

2026年以降に住宅ローン控除がなくなる場合の対策

現在の住宅ローン控除は、2025年12月31日までの入居が適用期限とされています。

制度の延長が行われる可能性もありますが、今後の税制改正によって控除の内容が縮小されたり、終了したりする可能性も否定できません。

すでに控除の適用を受けている人は、原則として当初の制度に基づき控除を継続できますが、これから住宅購入を検討する人にとっては、控除の有無が家計に与える影響は決して小さくありません。

そこで、住宅ローン控除を受けられない場合でも無理なくマイホームを取得・維持するために、あらかじめ備えておきたい3つの対策を紹介します。

⚫︎住宅ローンの返済計画を見直す

⚫︎現在の家計を見直す

⚫︎住宅ローン控除以外の節税方法を検討する

住宅ローンの返済計画を見直す

住宅ローン控除が受けられない場合、税金面での軽減がなくなるため、実質的な住宅取得コストが上昇します。この影響を抑えるには、借入金額や返済期間、返済方法を工夫し、長期的に無理のない返済計画を立てることが重要です。

たとえば、繰り上げ返済を前提に毎月の返済額を抑えることや、ボーナス払いを極力減らして安定した返済を優先するなど、自分のライフスタイルに合った設計が求められます。

また、固定金利と変動金利の選択も慎重に検討する必要があるでしょう。

住宅ローン控除が使えない前提でも、家計が安定して回るような設計をしておけば、制度に頼らずとも安心してマイホームを持ち続けられます。

現在の家計を見直す

住宅ローン控除が利用できない場合、住宅購入を検討する段階で家計の見直しをしておくことが有効です。

まずは、毎月の収支をしっかり把握するところから始めましょう。固定費を見直すだけでも、年間数万円単位の支出削減につながるケースがあります。

通信費や保険料、サブスクリプションなどの細かい見直しはもちろん、日々の生活費についても必要以上にかかっていないかをチェックしておくと安心です。

将来的な教育費や老後資金といった、ライフイベントも見据えた資金計画を立てておくことで、住宅ローン控除が受けられない状況でも余裕のある家計を維持しやすくなるでしょう。

住宅ローン控除以外の節税方法を検討する

住宅ローン控除が利用できない場合でも、他に活用できる節税制度は数多くあります。

代表的なものとして、生命保険料控除や地震保険料控除、ふるさと納税などがあります。これらは住宅に限らず誰でも利用できるため、控除が受けられない場合の補完として有効です。

また、長期的な資産形成と節税効果が得られるiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)も、制度変更に備えた選択肢として検討する価値があります。

特に、将来の税負担や生活資金の確保に備える目的で、早めの利用開始が有利になることもあります。住宅購入の計画段階で、他の制度も含めた戦略を立てておくと安心です。

住宅ローン控除額でいくら得するのかシミュレーション

ここでは、以下の手順で住宅ローン控除額をシミュレーションします。

⚫︎住宅ローン控除額の計算方法

⚫︎住宅ローンの最大控除額

⚫︎住宅ローン控除額のシミュレーション

住宅ローン控除額の計算方法

住宅ローン控除額は、基本的にその年の年末時点における住宅ローン残高の0.7%を上限に算出されます(2022年以降の新制度に基づく数値)。

主な計算式は以下のとおりです。

控除額(年)= 年末ローン残高 × 0.7%

たとえば、年末時点でのローン残高が3,000万円の場合、控除額は「3,000万円 × 0.007 = 21万円」です。控除額は所得税から差し引かれ、差し引ききれない場合には住民税から一定の上限まで控除されます。

ただし、控除対象となるローン残高には上限があり、住宅の種類や性能によって異なります。

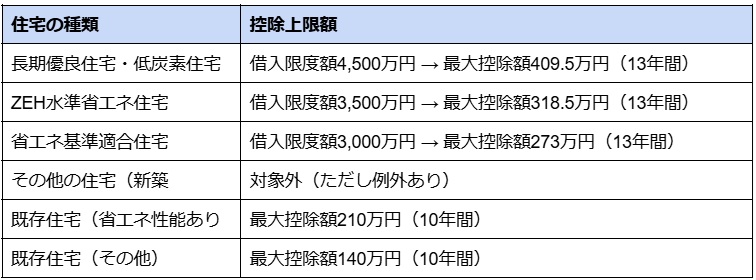

住宅ローンの最大控除額

控除を受けられる期間は最長13年間とされ、住宅の性能によって借入限度額と控除額の上限が定められています。

以下は、2024年〜2025年入居者における主な住宅の種類ごとの控除上限額です。

このように、住宅の省エネ性能が高いほど控除額も大きくなります。

住宅ローン控除額のシミュレーション

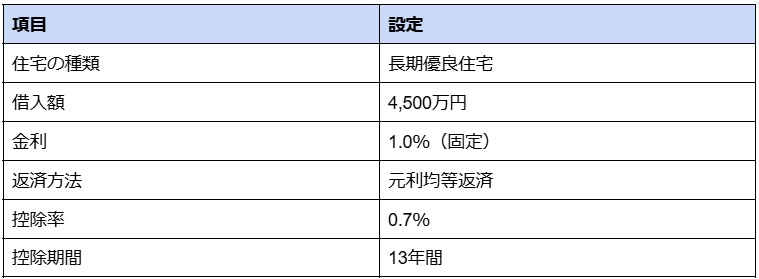

ここでは、これまでの情報を踏まえて実際に住宅ローン控除額がどれくらい得になるのかをシミュレーションしてみましょう。

シミュレーションに伴い、以下の条件を設定します。

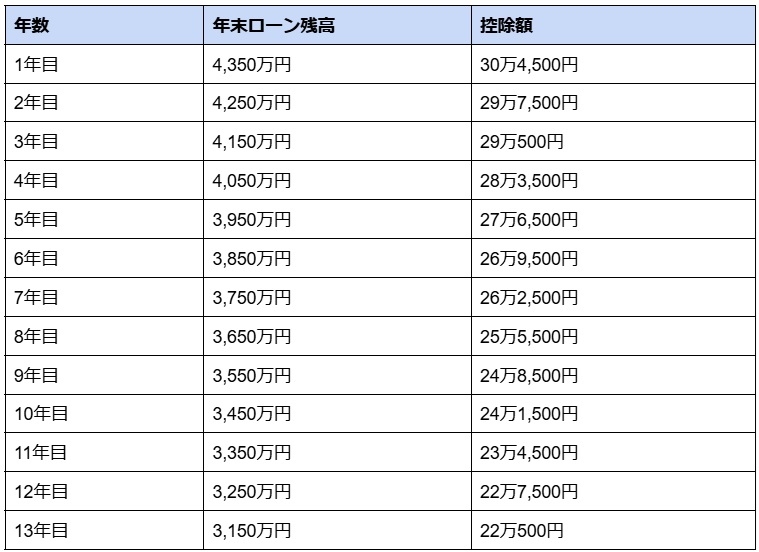

上記の設定に基づいたシミュレーション結果は以下のとおりです。

シミュレーション結果からわかるように、年末のローン残高に応じて控除額は年々少しずつ減少していきます。

それでも初年度で約30万円、13年間合計で約340万円の税金が控除される計算となり、住宅購入時の大きな経済的メリットになるでしょう。

なお、実際の控除額は金利や返済方法、繰り上げ返済の有無、年収による所得税・住民税の額によって変動します。

より正確な金額を把握したい場合は、住宅ローン控除シミュレーターを利用するか、ファイナンシャルプランナーや税理士などの専門家に相談するのがおすすめです。

住宅ローン控除に関するよくある質問

最後に、住宅ローン控除に関するよくある質問に回答します。

⚫︎住宅ローン控除が終わるとどうなる?

⚫︎住宅ローン控除の還付金が少なすぎる理由は?

住宅ローン控除が終わるとどうなる?

住宅ローン控除の適用期間である10年、もしくは13年が終了すると、それまで受けていた所得税や住民税の還付がなくなります。

控除期間中は年間数万〜数十万円の節税効果が得られる一方、制度がなくなることで毎年の家計に影響が出るおそれがあります。

とはいえ、控除期間終了はあくまで「税の優遇措置が終わる」だけであり、住宅ローンの返済額自体が増えるわけではありません。

家計に余裕を持たせるためには、控除終了のタイミングに合わせて支出の見直しや繰り上げ返済の検討など、事前の準備を進めておくことが大切です。

住宅 ローン控除の還付金が少なすぎる理由は?

住宅ローン控除の還付金が思ったより少ないと感じる理由の多くは、控除の仕組みや税金の計算方法に対する理解のズレにあります。

まず、控除額は「年末時点のローン残高 × 0.7%」で算出されますが、実際に還付される金額は、その年に納めた所得税と住民税の範囲内に限られます。つまり、控除額が20万円あっても、そもそも年間の所得税が15万円しかなければ、還付は15万円が上限となります。

また、住民税から控除できる金額にも上限があるため、全額を引ききれないケースもあります。

年収が低めの人や扶養控除が多い人ほど、所得税額がそもそも少ないため、住宅ローン控除の効果も限定的になります。

控除額そのものと、実際に戻ってくる金額の違いを理解したうえで、必要に応じて他の節税制度の併用や、家計見直しによる対応を検討することが大切です。

2026年以降の住宅ローン控除を見据えて資金計画を立てよう

住宅ローン控除は、マイホーム購入時の大きな経済的支援となる制度です。

現在では2025年12月31日までの入居が対象とされ、控除を最大限活用したい人にとっては、スケジュールを意識した計画が重要です。

すでに制度の適用を受けている場合は影響を受けにくい一方で、これから住宅を購入する人にとっては控除が受けられるかどうかが資金計画に大きく関わってくるでしょう。

制度の延長が不透明な今こそ、控除に依存しすぎないローン返済計画や家計の見直し、他の節税制度の活用など、将来を見据えた準備を進めておくことが大切です。

住宅ローン控除をうまく活用しながら、安心してマイホームを取得するためにも、制度の最新情報を定期的にチェックし、自分に合った資金計画を立てていきましょう。

だいかねの家では、住宅ローン控除を含む資金相談から、土地探し・間取りのご提案まで家づくり全般についてお客様に寄り添いながらご相談を承ります。

本記事の要約

そもそも住宅ローン控除とは?

⚫︎住宅ローン控除とは、住宅ローンの年末残高に応じて、所得税や住民税が控除される制度である。

⚫︎控除率は年末残高の0.7%で、控除期間は最大13年間(住宅の種類による)である。

⚫︎制度の利用には所得や床面積、居住開始時期など、複数の条件を満たす必要がある。

住宅ローン控除はいつまで受けられるのか

⚫︎現行制度の適用期限は2025年12月31日までの入居分である。

⚫︎制度が延長される可能性はあるが、内容の見直しや条件の厳格化も予想されるため、確実に活用したいなら2025年中の取得・入居が推奨される。

2026年以降に住宅ローン控除がなくなる場合の対策

⚫︎住宅ローン控除が廃止・縮小された場合に備え、以下のような対策が重要になる。

・住宅ローンの返済計画を見直す

・家計を見直して将来の税負担に備える

・iDeCoやふるさと納税など、住宅ローン控除以外の節税制度を検討する

住宅ローン控除額のシミュレーション

⚫︎たとえば長期優良住宅で4,500万円を借入れた場合、13年間で約340万円の控除が見込まれる。

⚫︎住宅ローン控除額はローン残高・所得税額・住民税額によって異なるため、状況に応じた試算が必要になる。

結論

住宅ローン控除は、マイホーム購入時に受けられる代表的な税制優遇制度で、最大13年間にわたって所得税や住民税の負担を軽減できる大きなメリットがあります。

現行制度では2025年12月31日までの入居が適用対象であり、2026年以降の制度については現時点で未定です。

すでに制度の適用を受けている人は、今後の制度変更による影響を受けることなく、当初の条件に従って控除を受け続けられます。

一方、これから住宅購入を検討している人は、制度が変わる前に行動するか、万が一控除が使えなくなった場合の節税対策も視野に入れておく必要があります。

控除の恩恵をより正確に受けたい場合、2025年の住宅取得・入居を目指して早めに計画を立てると安心です。制度の動向を見極めつつ、自分に合った資金計画と住宅購入のタイミングを検討しましょう。

最新のイベント情報はこちら

こちらの記事もおすすめ