ブログ

住宅ローン控除の初年度は確定申告が必要?必要書類や書き方も解説

この記事では、住宅ローン控除の初年度の確定申告が必要かどうか解説します。

結論、住宅ローンを組んで控除を受ける場合、初年度は確定申告が必要です。給与所得者であっても同様であり、初年度の確定申告を行うことで、翌年以降は年末調整で控除が適用されます。

住宅ローン控除を受けるためには、必要書類を正確に記入し、確定申告を行う必要があります。住宅借入金等特別控除額の計算明細書や、確定申告書第一表などがあり、それぞれ正確に記入しましょう。

この記事では、住宅ローン控除による確定申告の必要書類や書き方についても解説します。

【この記事でわかること】

⚫︎住宅ローン控除に関する基礎知識

⚫︎住宅ローン控除の確定申告のスケジュール

⚫︎住宅ローン控除の確定申告における必要書類

⚫︎住宅ローン控除に必要な確定申告の書類の書き方

住宅ローン控除に関する基礎知識

まずは、住宅ローン控除に関する基礎知識を解説します。

⚫︎適用される条件

⚫︎控除される金額

⚫︎必要な手続き

それでは、順番に見ていきましょう。

適用される条件

住宅ローン控除を受けるための要件は、以下のとおりです。

⚫︎住宅取得後6か月以内に入居し、引き続き居住していること

⚫︎家屋の床面積(登記面積)が50㎡以上であること(※)

⚫︎床面積の2分の1以上が、専ら自己の居住の用に供されるものであること

⚫︎民間の金融機関や独立行政法人住宅金融支援機構などの住宅ローン等を利用していること

⚫︎住宅ローン等の返済期間が10年以上で、分割して返済するものであること

⚫︎控除を受ける年の所得金額が2,000万円以下であること

⚫︎長期優良住宅建築計画の認定通知書(又は低炭素建築物新築等計画の認定通知書)及び住宅用家屋証明書などにより証明されたものであること

※家屋の床面積が40㎡以上50㎡未満(令和6年12月31日までに建築確認を受けたものに限る)である場合は、「6」の要件が1,000万円以下であるときに限り控除を受けられる

※参考:マイホームを持ったとき|国税庁

上記の条件を満たすことで、住宅ローン控除を受けられます。適用条件は住宅の種類や取得時期によって異なるため、詳細は税務署や専門家に確認することをおすすめします。

控除される金額

住宅ローンの控除額は、「年末残高」に基づき計算されます。上限額は、居住開始年や取得する住宅の種類によって異なります。

たとえば、特例対象個人(※)の場合に、住宅ローンなどの年末残高が5,000万円の場合、「5,000万円×0.7%=最大35万円」が控除されます。

【特例対象個人とは】

⚫︎年齢40歳未満であって配偶者を有する人

⚫︎年齢40歳以上であって年齢40歳未満の配偶者を有する人、もしくは年齢19歳未満の扶養親族を有する人

※参考:マイホームを持ったとき|国税庁

必要な手続き

住宅ローン控除を受けるためには、借入れした初年度に確定申告が必要です。

確定申告書や登録事項証明書などの必要書類を準備してください。なお、必要書類については、後述します。

住宅ローン控除の初年度は確定申告が必要

結論、住宅ローンを組んで控除を受けると初年度は確定申告が必要です。理由として、初年度に控除を受けるために必要な情報を税務署に申請し、認定を受けるためです。

2年目以降は年末調整で手続き可能

初年度は確定申告が必要ですが、2年目以降は勤務先での年末調整で控除手続きが可能です。

理由として、初年度に提出した住宅ローン控除の申請内容が元になるため、税務署での再手続きが不要になるためです。

必要書類を毎年そろえて、勤務先に提出するだけで手続きが完了します。税金の還付や軽減を確実に受けるため、書類の提出期限を守り、適切に手続きしましょう。

住宅ローン控除の確定申告のスケジュール

ここからは、住宅ローン控除の確定申告のスケジュールを解説します。

⚫︎12月~1月:職場から源泉徴収票を受け取る

⚫︎1月~2月:必要書類を集める

⚫︎2月中旬~3月中旬:確定申告手続きを行う

⚫︎3月以降:還付金が振り込まれる

それぞれ、順番に解説します。

12月~1月:職場から源泉徴収票を受け取る

まずは、目安に確定申告に必要な源泉徴収票を勤務先から受け取ります。

年間の給与所得や、源泉徴収された所得税の金額が記載されています。この情報が確定申告書の作成に必要です。間違いがないか、詳細に確認しましょう。

1月~2月:必要書類を集める

次に、確定申告の必要書類をそろえます。

住宅ローンの年末残高証明書や住宅借入金等特別控除額の計算明細書、登記事項証明書などがこれに当たります。

2月中旬~3月中旬:確定申告手続きを行う

次に、必要書類を元に確定申告書を作成します。住宅借入金等特別控除額の計算明細書に控除額を計算して記入して、税務署に提出しましょう。

提出方法は、窓口提出と郵送提出に加え、e-Taxでオンライン申請も可能です。自分にあった方法を選択しましょう。

3月以降:還付金が振り込まれる

控除額が源泉徴収した所得税を超える場合、差額分が還付されます。通常、申告後1か月程度で指定の銀行口座に振り込まれます。

還付金の振込通知が届いたら、内容を確認しましょう。

住宅ローン控除の確定申告における必要書類

住宅ローン控除の確定申告で必要な書類は以下のとおりです。

⚫︎確定申告書

⚫︎住宅借入金等特別控除額の計算明細書

⚫︎住宅ローンの年末残高証明書

⚫︎登記事項証明書

⚫︎売買契約書または工事請負契約書の写し

⚫︎住民票の写し

⚫︎源泉徴収票(給与所得者の場合)

⚫︎長期優良住宅や低炭素住宅の場合の認定通知書(該当者のみ)

⚫︎金融機関の口座番号がわかる書類

上記をそろえた上で、確定申告期間内に申告を行うことで控除が適用されます。不備があると控除が受けられない場合もあるため、書類は漏れなく準備しましょう。

※参考:マイホームを持ったとき|国税庁

住宅ローン控除に必要な確定申告の書類の書き方

ここでは、住宅ローン控除に必要な確定申告の書類の書き方を解説します。

⚫︎(特定増改築等)住宅借入金等特別控除額の計算明細書

⚫︎確定申告書第一表

⚫︎確定申告書第二表

順番に見てみましょう。

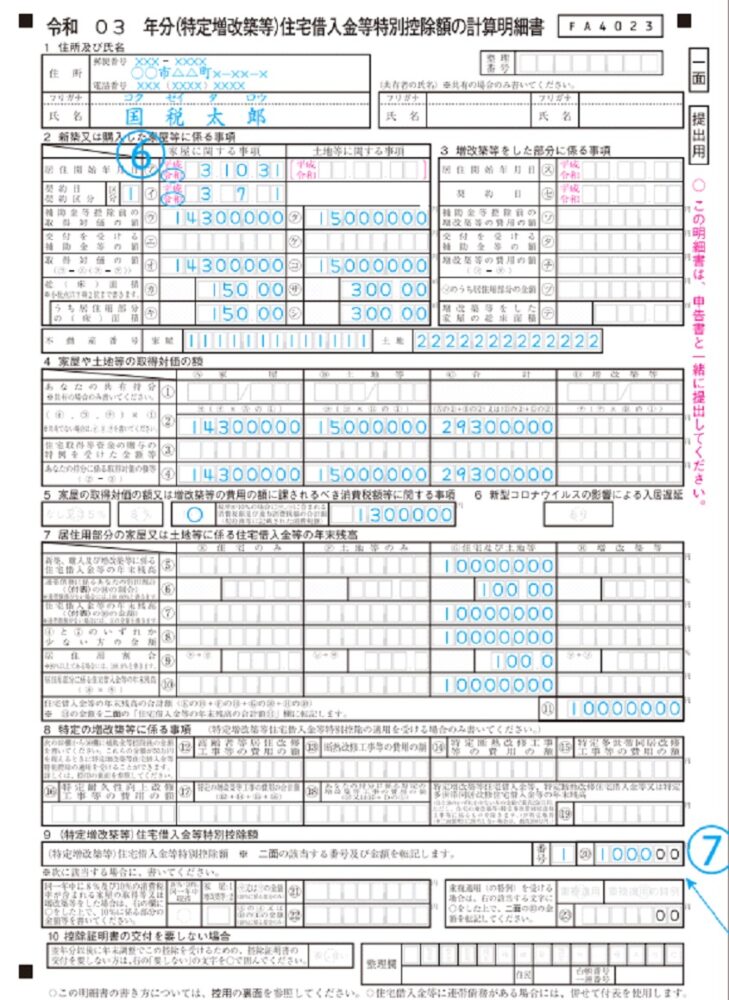

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅借入金等特別控除額の計算明細書は、以下のような書類です。

※出典:(特定増改築等)住宅借入金等特別控除額の計算明細書|国税庁

税務署や国税庁の公式サイトで提供される記載例も参考にしながら正確に記入してください。不明点がある場合は税務署や専門家に相談すると安心です。

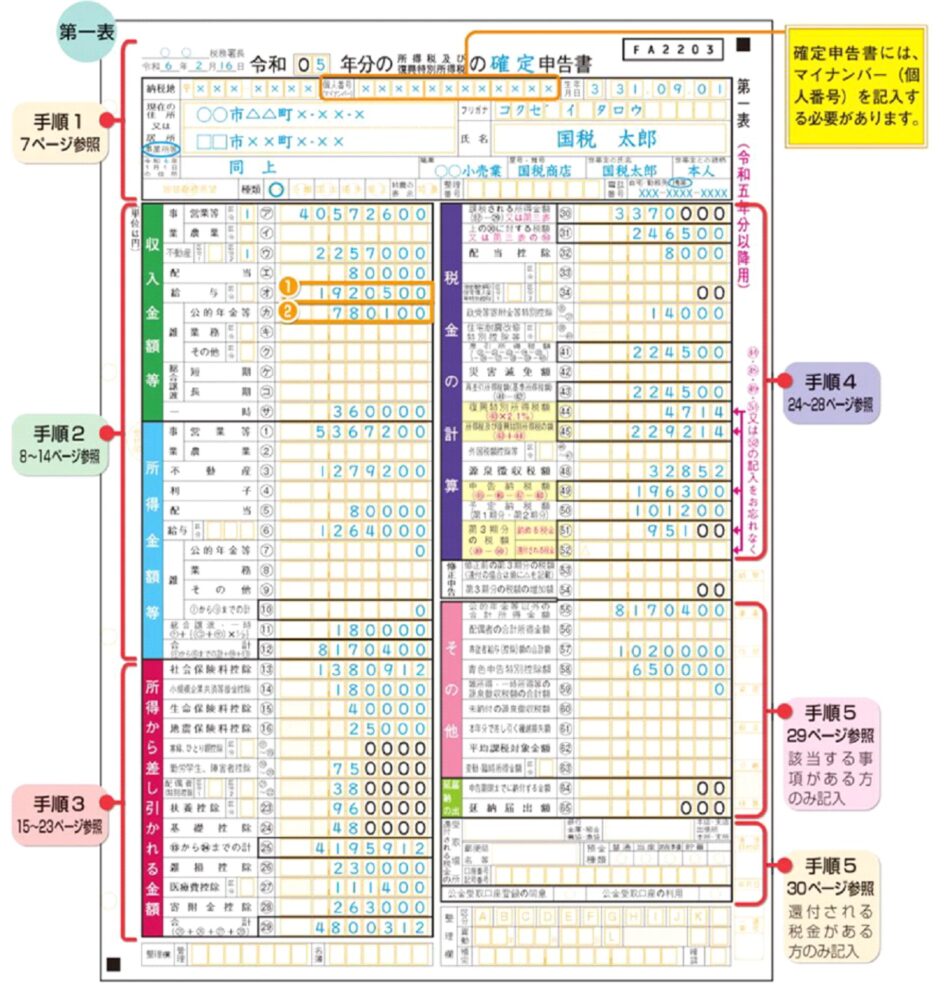

確定申告書第一表

確定申告第一表は、以下のような書類です。

※出典:申告書の記載例|国税庁

「支払金額」や「所得控除の額の合計額」などを正確に転記することが重要です。特に桁数や数字の見間違いに注意してください。

所得控除の種類(生命保険料控除、配偶者控除、社会保険料控除など)を漏れなく記入しましょう。控除可能なものが抜けていると、還付額が少なくなります。

確定申告書第一表に記載された例に沿って、記入しましょう。

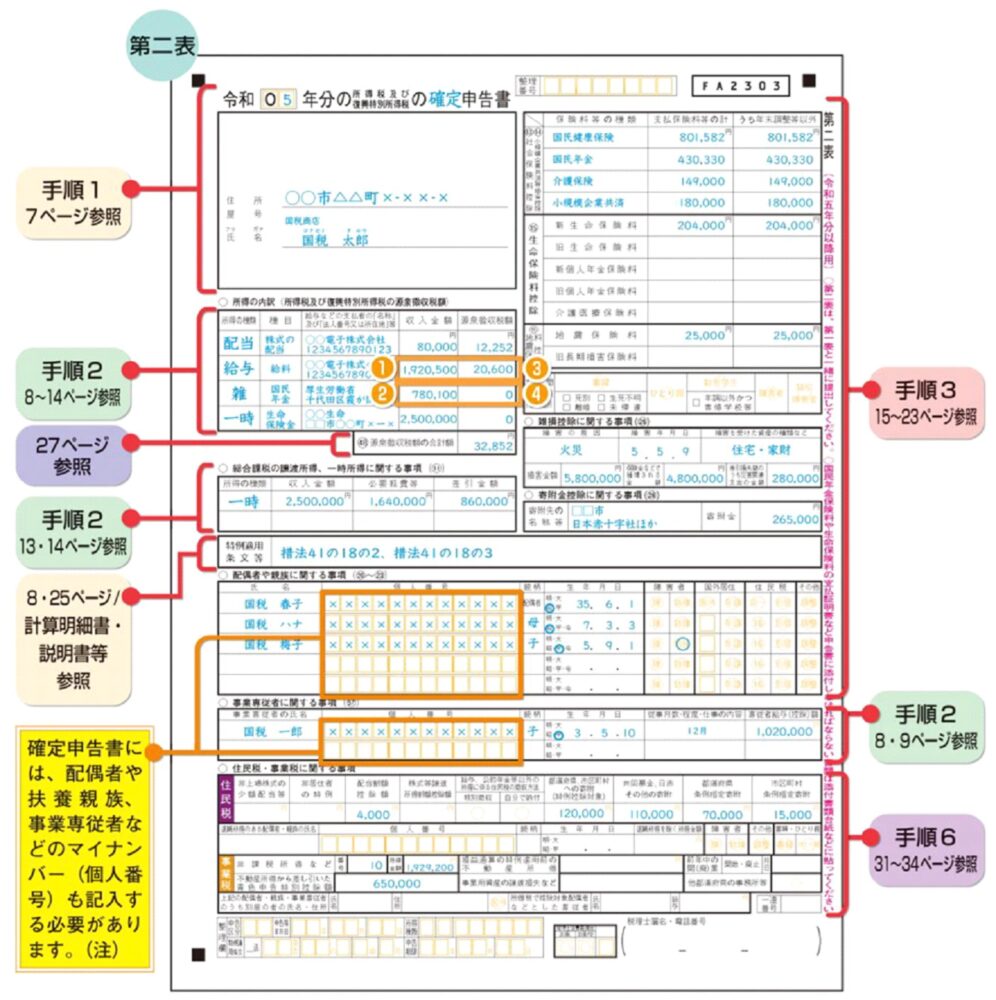

確定申告書第二表

確定申告書第二表は、以下のような書類です。

※出典:申告書の記載例|国税庁

確定申告書第二表は、収入の内訳や所得控除、税額控除の詳細を記載する部分です。

給与所得の場合は、勤務先ごとに源泉徴収票を基に金額を記入します。複数の勤務先がある場合、すべての収入を合計するのではなく、個別に記載します。勤務先Aと勤務先Bがある場合、それぞれの支払金額や源泉徴収税額を別行に記入してください。

控除額の合計を正確に計算し、第一表の「所得控除の額の合計額」と一致させてください。

住宅ローン控除に必要な確定申告の方法

ここでは、住宅ローン控除に必要な確定申告の方法を解説します。

⚫︎申請先

⚫︎書類の提出方法

それぞれ、順番に見ていきましょう。

申請先

住宅ローン控除の申請先は、管轄の税務署です。

確定申告書や関連書類は、居住地を管轄する税務署に提出します。税務署の所在地は、国税庁の公式サイトで確認できます。オンラインで申告する場合も、管轄税務署の選択が必要です。

書類の提出方法

住宅ローン控除に必要な書類の提出方法は、以下の3点があります。

⚫︎税務署窓口で直接提出

⚫︎郵送で送付

⚫︎e-Taxを利用してオンラインで申告

状況にあった方法を選び、提出期限を守って手続きしてください。不明点がある場合は、税務署や国税庁の公式サイトで相談可能です。

住宅ローン控除と確定申告に関するよくある質問

ここからは、住宅ローン控除と確定申告に関するよくある質問を紹介します。

⚫︎ふるさと納税のワンストップ特例制度は使用できる?

⚫︎確定申告が期限内にできなかったらどうすればいい?

⚫︎初年度で年末調整してしまったらどうすればいい?

疑問の解消にお役立てください。

ふるさと納税のワンストップ特例制度は使用できる?

ふるさと納税のワンストップ特例制度は、一般的に使用できません。

住宅ローン控除を受ける初年度は、確定申告が必須です。ふるさと納税のワンストップ特例制度は、確定申告をしないことが条件となり、住宅ローン控除の初年度には適用されません。

確定申告が期限内にできなかったらどうすればいい?

確定申告が期限に間に合わない場合、期限後申告を行いましょう。

確定申告の提出期限(通常2月16日〜3月15日)を過ぎた場合でも、申告は可能です。期限後申告を行えば、住宅ローン控除の適用や還付を受け取れます。

提出が遅れた理由によっては、追加で無申告加算税が課されることがあるため、注意が必要です。

初年度で年末調整してしまったらどうすればいい?

初年度で年末調整した場合、確定申告を改めて行う必要があります。

住宅ローン控除の初年度は、年末調整では控除が適用されません。初年度に年末調整で控除手続きを行っても適用されないため、必ず確定申告を行う必要があります。

住宅ローン控除は初年度なら確定申告で適用を受けよう

この記事では、住宅ローン控除の初年度に確定申告が必要かどうか解説しました。

住宅ローン控除の初年度は確定申告が必要です。これは、給与所得者であっても同様で、初年度の確定申告を行うことで、翌年以降は年末調整で控除が適用されます。

住宅ローン控除を受けるためには、必要書類を正確に記入し、確定申告を行う必要があります。住宅借入金等特別控除額の計算明細書や、確定申告書第一表などがあり、国税庁の記入例を参考にそれぞれ正確に記入しましょう。

だいかねの家は、滋賀県東を中心に住宅を提供している工務店です。家づくりに関する相談だけでなく、住宅ローンなどの資金計画についても承ります。

住宅ローンに関して不安や悩みがある人や、理想の家づくりを検討している人は、ぜひお気軽にお問い合わせください。

最新のイベント情報はこちら

こちらの記事もおすすめ