ブログ

住宅ローン審査に通りやすい職業は?有利に進む人の特徴や方法も解説

この記事では、住宅ローン審査に通りやすい職業について解説します。

住宅ローンの審査では、職業によって審査の通りやすさが異なる場合があります。金融機関は主に返済能力を重視するため、「安定した収入が見込めない」と判断された場合は、審査で不利になりやすい傾向にあります。

そのような背景のなかで、「自分の職業は住宅ローン審査に通りにくいのではないか」と疑問を持つ人も少なくありません。

この記事では、一般的に審査が厳しいとされる職業の人に向けた、審査に通るためのコツについても解説するので、ぜひ参考にしてください。

【この記事でわかること】

⚫︎住宅ローン審査に通りやすいとされる職業

⚫︎住宅ローン審査に通りやすい人の特徴

⚫︎住宅ローン審査に通りにくい職業の人が通りやすくするコツ

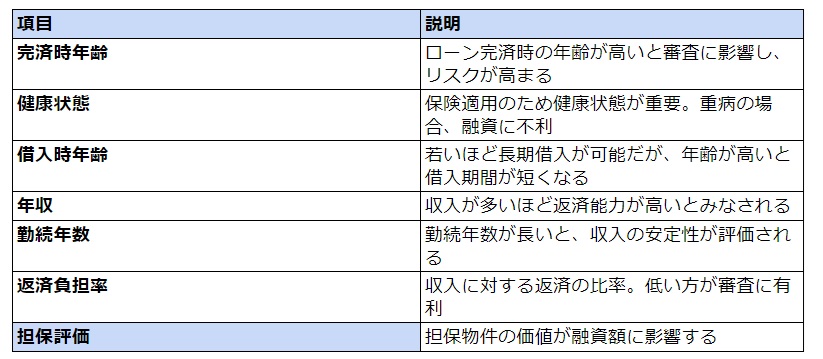

そもそも住宅ローン審査で重視される項目とは?

住宅ローン審査で重視される項目を、以下の表にまとめました。

※参考:令和5年度民間住宅ローンの実態に関する調査結果報告書|国土交通省 住宅局

住宅ローン審査では、完済時年齢や健康状態、年収などさまざまな項目が審査されます。金融機関はこれらを総合的に判断し、返済能力を評価します。

住宅ローン審査に通りやすいとされる職業

ここからは、住宅ローン審査に通りやすいとされる職業について解説します。

⚫︎公務員

⚫︎上場企業の正社員

⚫︎医師

前提として、住宅ローン審査は「この職業は通りにくい」と一概に断言できるものではありません。したがって、あくまで審査を受けるときの指標や事前知識として押さえておきましょう。

公務員

公務員は、雇用の安定性が他の職業に比べて非常に高いため、金融機関から信頼されやすい職業です。国や自治体などの公的機関に雇用され、給与の変動が少なく、リストラや倒産のリスクが少ないといえます。

また、公務員には定年まで安定した収入が見込めることから、住宅ローンの長期返済においても問題が生じにくいとみなされます。

さらに、公務員の特性上、勤続年数も長くなる傾向があり、これも金融機関の評価にプラスの影響を与えることが可能です。

上場企業の正社員

上場企業に勤める正社員も、住宅ローン審査で有利な職業とされます。

上場企業は、企業の財務状況が透明で、外部からも経営が安定していると認識され、そこで働く従業員も安定した収入を得ているとみなされやすい傾向にあります。

また、上場企業に勤務している場合、昇給のチャンスや福利厚生が充実していることで、長期的に安定した収入が期待できるでしょう。これにより、住宅ローンの返済も問題なく続けられると判断され、金融機関からの評価が高まると考えられます。

医師

医師は、専門職の中でも特に高収入で安定した職業とされ、住宅ローン審査に通りやすいといえます。医療分野は社会の基盤を支える重要な職種であり、常に需要が高いので、景気に左右されにくく、雇用や収入が安定しています。

資格や経験を持つことで一生涯にわたり安定した収入を得られる可能性が高いので、医師は返済能力が高いとみなされやすいでしょう。

住宅ローン審査に通りやすい人の特徴

ここからは、職業以外で住宅ローン審査に通りやすい人の特徴について解説します。

⚫︎安定した収入がある

⚫︎勤続年数が長い

⚫︎借入時・完済時の年齢が低い

⚫︎健康状態が良好である

⚫︎返済負担率が低い

⚫︎信用情報に傷がない

⚫︎提出書類に不備がない

順番に見ていきましょう。

安定した収入がある

安定した収入は、住宅ローン審査で最も重要な要素の1つです。

公務員や大手企業の正社員のように、収入が安定していれば、金融機関は返済リスクが低いと判断します。特に、一定以上の収入が見込める職業の人は有利になりやすいでしょう。

勤続年数が長い

勤続年数が長いと、雇用の安定性が高いと評価されます。通常、3年以上の勤続年数があると有利に働くといえます。

長期間同じ職場に勤めることで、安定した収入が継続されると判断されるため、審査ではプラス要素となりやすいでしょう。

借入時・完済時の年齢が低い

借入時の年齢が低いほど、完済までの期間を長く設定できるので、毎月の返済額を抑えられます。

また、完済時の年齢が低いと、金融機関は返済期間中の収入が安定しているとみなされます。完済時の年齢が、70歳を超えない範囲で設定されることが一般的です。

健康状態が良好である

住宅ローンは長期間にわたって返済を行うため、借り手の健康状態が重要です。

特に、団体信用生命保険(団信)に加入する必要があるため、健康状態が良好でないと審査に影響が出ることがあります。病歴や現在の健康状態が良ければ、長期的な返済能力があると見なされます。

返済負担率が低い

返済負担率とは、年収に対する年間の住宅ローン返済額の割合です。返済負担率が低いほど、無理のない返済計画が組めるので、審査に有利になります。

一般的には、返済負担率が25%〜35%以下であることが望ましいとされ、これを超えると返済能力に不安があると判断される可能性があります。

信用情報に傷がない

信用情報は、過去にクレジットカードやローンなどの利用履歴を示すもので、滞納や延滞がないかが確認されます。

クレジットカードの支払い遅延や、他のローンでの返済トラブルがあると、信用スコアが下がり、住宅ローン審査に悪影響を与える可能性があります。信用情報に傷がないことが、スムーズな審査通過のために重要です。

提出書類に不備がない

住宅ローン審査では、収入証明や住民票などの提出書類が多くあります。不備のない正確な書類を提出することで、金融機関からの信頼が高まり、スムーズな審査が可能です。

提出書類に誤りや不足があると、審査が遅れたり、否決されたりすることがあるため、書類の準備は慎重に行う必要があります。

住宅ローン審査に通りにくい職業の人が通りやすくするコツ

ここでは、住宅ローン審査に通りにくい職業の人が通りやすくするコツについて解説します。

⚫︎借入中のローンを返済する

⚫︎頭金をなるべく多めに用意する

⚫︎審査条件が厳しくない金融機関を選ぶ

⚫︎信用情報の傷がないか確認してから申し込む

⚫︎ローン審査を申し込む金融機関の数を絞る

⚫︎属性が改善されるまで時間を置く

それでは、順番に見ていきましょう。

借入中のローンを返済する

他のローンの残高を減らすことで、返済負担率が下がり、審査が通りやすくなります。

住宅ローン以外の借入が多いと、金融機関から返済能力に不安を持たれるため、可能な限り先に完済するのがおすすめです。

一般的には、返済負担率が25%〜35%以下であることが望ましいとされ、この指標を上回らないことが望ましいでしょう。

頭金をなるべく多めに用意する

頭金をなるべく多く用意することで借入額を減らし、審査に通りやすくなります。

具体的には、購入価格の1割以上が望ましいといえます。多くの頭金を用意することで、金銭の管理を計画的に行えるアピールにもつながるでしょう。

審査条件が厳しくない金融機関を選ぶ

金融機関によっては、審査基準が厳しいところもあれば、比較的緩やかなところもあります。

特にネット銀行や地方銀行などは、都市銀行に比べて柔軟な対応をしてくれる場合がありますので、複数の金融機関を比較し、自分に合ったところを選ぶことが重要です。

信用情報の傷がないか確認してから申し込む

住宅ローン審査では、信用情報が重要な役割を果たします。信用情報には、クレジットカードやローンの返済履歴、支払いの遅延、借入残高などが記録されています。

過去に延滞や未払いがあると、審査に影響を与える可能性が高いため、審査に申し込む前に信用情報機関に問い合わせて、自分の信用状況を確認することが重要です。不備があれば、改善してから申し込むことで審査通過率が上がります。

ローン審査を申し込む金融機関の数を絞る

住宅ローン審査は、申し込む金融機関の数を絞るのがおすすめです。

同時に複数の金融機関に申し込むと、信用情報機関にその履歴が残り、金融機関が「この人は複数のローンを必要としているかもしれない」と不安に感じる場合があります。

これにより、返済能力に疑念を抱かれ、審査結果に悪影響を与えるおそれがあります。そのため、申し込む金融機関の数は絞り、慎重に選定することが重要です。

属性が改善されるまで時間を置く

年収や勤続年数、信用情報などの属性は、住宅ローン審査に大きく影響します。

例えば、勤続年数が短い場合や、過去のクレジットカードの支払いに問題がある場合、審査で不利になることがあります。

このような場合は、属性が改善されるまで少し時間を置いてから申し込むのが効果的です。

住宅ローン審査の通りやすさに関するよくある質問

ここからは、住宅ローン審査の通りやすさに関するよくある質問を紹介します。

⚫︎国家資格を保有しているほうが審査に有利って本当?

⚫︎ローン審査にどうしても通したい場合はどうすればいい?

⚫︎ローン審査に落ちてしまったときにやるべきことは?

疑問の解消にお役立てください。

国家資格を保有しているほうが審査に有利って本当?

医師や弁護士、税理士などの国家資格を保有している職業は、安定した収入が期待されるため、住宅ローン審査では有利に働く場合があります。

これらの職業は専門性が高く、雇用の安定性も評価されるため、返済能力が高いと判断されやすいです。

ローン審査にどうしても通したい場合はどうすればいい?

審査に通りたい場合、いくつかの対策があります。

頭金を多めに用意することで、金融機関のリスクを軽減できます。さらに、返済負担率を抑えるために他の借入を返済したり、信用情報を確認したりしてから申請することも有効です。

また、審査基準が緩やかな金融機関を選ぶのも1つの方法です。

ローン審査に落ちてしまったときにやるべきことは?

ローン審査に落ちた場合、まずは信用情報を確認し、過去の延滞やクレジットの状態に問題がないかを確認しましょう。

また、年収や勤続年数などの属性を見直すために、一定期間待って再度申請することが有効です。さらに、他の金融機関で再審査を受ける際には、事前に審査基準を確認してから申し込むようにしましょう。

住宅ローン審査に通りやすい職業でなくても借入は十分可能

この記事では、住宅ローンに通りやすい職業について解説しました。

住宅ローンに通りやすいとされている職業は、公務員や大企業の正社員、医師などが挙げられます。安定した収入が見込める職業は、返済能力が高いとみなされやすいでしょう。

ただし、住宅ローン審査は職業のみで判断するものではありません。審査に通りやすくするには、頭金を多く用意したり、信用情報の傷がないか確認したりすることが重要です。ローン審査に落ちてしまった場合は、過去の信用情報も見直しましょう。

だいかねの家では、家づくりのプランだけでなく、資金計画のご相談もお客様に寄り添いながら承ります。住宅ローン審査についてお悩みの方は、ぜひご相談ください。

最新のイベント情報はこちら

こちらの記事もおすすめ